Après une année caractérisée par des coûts à la hausse, un consommateurisme prudent et une incertitude économique généralisée en Amérique du Nord, un sentiment irrésistible d’optimisme plane dans l’air ce printemps.

Les banques centrales évaluent le moment opportun pour assouplir leurs taux directeurs, qui ont commencé à augmenter au second trimestre de 2022. Les consommateurs éprouvant une certaine anxiété financière face aux taux d’intérêt et au coût de la vie, les effets du resserrement de la politique monétaire se font maintenant sentir sur le ralentissement des augmentations de coûts. Selon les prévisions, les difficultés financières engendrées par les dernières hausses de taux d’intérêt atteindront leur maximum avant l’été.

C’est aux États-Unis, où la confiance est palpable, que c’est le plus manifeste. La possibilité d’une récession s’est volatilisée avant même d’avoir commencé et les signes d’un recul de l’inflation sont de plus en plus évidents. L’économie étatsunienne devrait surpasser celles des autres pays du G7 cette année, et ce, jusqu’en 2025. Bien que le président de la Réserve fédérale des États-Unis, Jerome Powell, doive rester prudent, les modifications tant attendues au taux directeur devraient être apportées avant la fin de l’année tandis que le resserrement quantitatif devrait s’amorcer en juin. Pour les exportateurs canadiens, l’effet net est positif : une économie étatsunienne vigoureuse engendrera une demande de produits canadiens, notamment dans les secteurs de l’agroalimentaire et de l’énergie.

Le Mexique connaît lui aussi un réveil printanier, grâce à une économie qui tourne à plein régime et à sa croissance qui devrait prendre la tête de l’Amérique du Nord, maintenant et jusqu’en 2025. Soutenu par un faible taux de chômage, des envois de fonds importants, une demande pour les produits et le tourisme mexicains, ainsi que par une mesure précoce de réduction du taux directeur adoptée en avance sur de nombreuses autres régions du monde, le produit intérieur brut (PIB) réel du pays devrait augmenter de 2,4 % cette année et de 2,2 % en 2025.

Au Canada, en dépit d’une faible demande intérieure de consommateurs et d’entreprises nerveux, l’optimisme revient peu à peu pour les prochains trimestres, porté par la conviction que la Banque du Canada abaissera ses taux directeurs en juin. Pour les entreprises et les exportateurs canadiens, la marge de manœuvre supplémentaire sur les taux d’emprunt et de financement est la bienvenue et peut en quelque sorte contrecarrer les perspectives intérieures encore timides, alors que les ménages sont aux prises avec un endettement élevé. À la même époque l’an prochain, le Canada sera en meilleure posture, bénéficiant des effets d’entraînement de la vigueur des économies de ses deux voisins du sud.

Alors que les effets économiques de la pandémie se font encore ressentir, nous sommes témoins d’une situation sans précédent dans l’histoire. En effet, les trois marchés nord-américains ont connu simultanément une inflation, une hausse des prix et une flambée des taux d’intérêt. Pourtant, chaque marché s’est comporté différemment et doit maintenant faire face à ses propres défis en 2024; d’autant plus que cette année verra un nombre record d’élections nationales, qui auront une incidence sur plus de deux milliards d’électeurs dans le monde. Certaines de ces élections, notamment au Mexique et aux États-Unis, auront des répercussions directes sur les trois économies nord-américaines et entraîneront des changements de politiques et de possibles perturbations. Pour le moment, on prévoit un équilibre entre restrictions budgétaires et croissance soutenue.

Malgré les avertissements alarmistes sur les pertes d’emplois et des manchettes pessimistes sur une possible récession déclenchée par des taux d’intérêt élevés et des augmentations du coût de la vie, l’économie étatsunienne a inversé la tendance et a progressé de 2,5 % en 2023. De plus, cette croissance a été légèrement supérieure à celle enregistrée au cours de la décennie précédant 2020. Cette année, elle devrait encore progresser de 2,3 %, puis de 1,8 % en 2025. Malgré cela, l’incidence réelle de l’assouplissement de la politique de la Réserve fédérale ne se fera pas sentir immédiatement, car il faut du temps pour que la réduction du taux directeur rejaillisse sur l’économie.

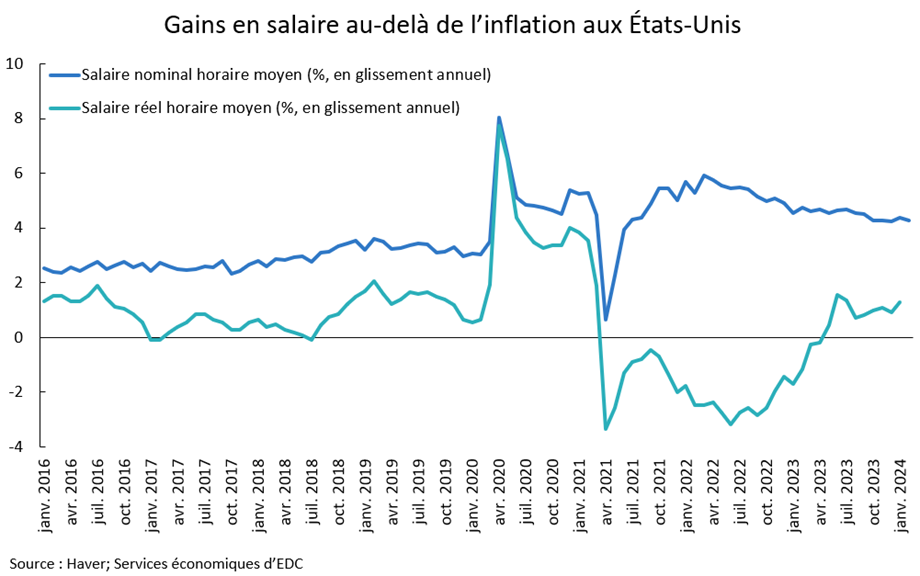

Une partie de la vigueur de l’économie étatsunienne repose sur la solidité du marché du travail. La croissance des salaires est supérieure à l’inflation, de sorte que les revenus réels des travailleurs sont positifs et légèrement plus élevés que l’indiquait la tendance de croissance sur dix ans précédant la crise de la COVID-19. Parallèlement, on compte 8,8 millions d’emplois vacants et moins de travailleurs quittent leur emploi, ce qui indique la robustesse du marché de l’emploi.

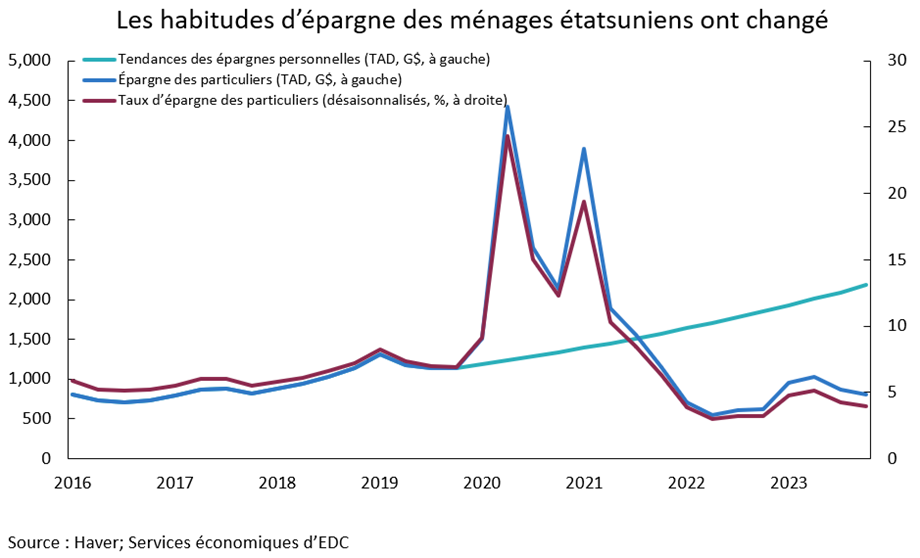

Cela dit, les consommateurs devront faire face à plusieurs obstacles jusqu’à ce que le taux directeur atteigne un niveau neutre. L’épargne excédentaire accumulée pendant la pandémie a été utilisée en général pour des dépenses importantes retardées ou pour des voyages. Par ailleurs, pour 44 millions de personnes ayant contracté des prêts étudiants, le remboursement de cette dette ampute une partie de leur budget mensuel.

Dans de nombreux secteurs, comme l’entretien de véhicules, les assurances et le logement, l’inflation de base n’a pas bronché. Par conséquent, les autorités fédérales ne réduiront pas leurs taux d’intérêt avant juin 2024, ce qui leur laissera suffisamment de temps pour évaluer les progrès réalisés en vue d’atteindre l’objectif de 2 % visé par la politique monétaire.

La politique industrielle et le financement par le Congrès de projets de loi destinés à stimuler l’innovation et la concurrence joueront également un rôle de premier plan dans la dynamisation de la croissance. Ensemble, les politiques industrielles présentées au cours des trois dernières années représentent des incitations dynamiques et prospectives à la relance de la productivité des États-Unis. La loi phare du président Joe Biden sur la réduction de l’inflation (Inflation Reduction Act) investit environ 300 milliards de dollars américains dans la réduction du déficit et 369 milliards de dollars américains dans des projets liés à l’énergie et aux changements climatiques au cours de la prochaine décennie, afin de réduire les émissions de carbone de 40 %.

La loi sur les infrastructures et l’emploi (Infrastructure and Job Act) de 2021 prévoit un montant supplémentaire de 1 200 milliards de dollars américains, dont 500 milliards pour de nouveaux investissements dans les infrastructures de transport et les véhicules électriques. La CHIPS & Science Act de 2022 consacre 280 milliards de dollars américains au financement de la recherche et du développement ainsi qu’à la fabrication de semi-conducteurs.

À l’approche des élections étatsuniennes, un paysage politique de plus en plus polarisé pourrait avoir un impact sur le commerce entre le Canada, les États-Unis et le Mexique, compte tenu du degré élevé d’intégration économique sur tout le continent, indique David Weiner, vice-président régional d’EDC pour les États-Unis, en fonction à Dallas, au Texas.

« Selon l’issue des élections, il est possible que les États-Unis adoptent des politiques plus protectionnistes. L’Accord Canada–États-Unis–Mexique fera l’objet de son premier examen en 2026 et un ou plusieurs signataires pourraient exercer des pressions pour que des modifications soient apportées à l’Accord », ajoute M. Weiner.

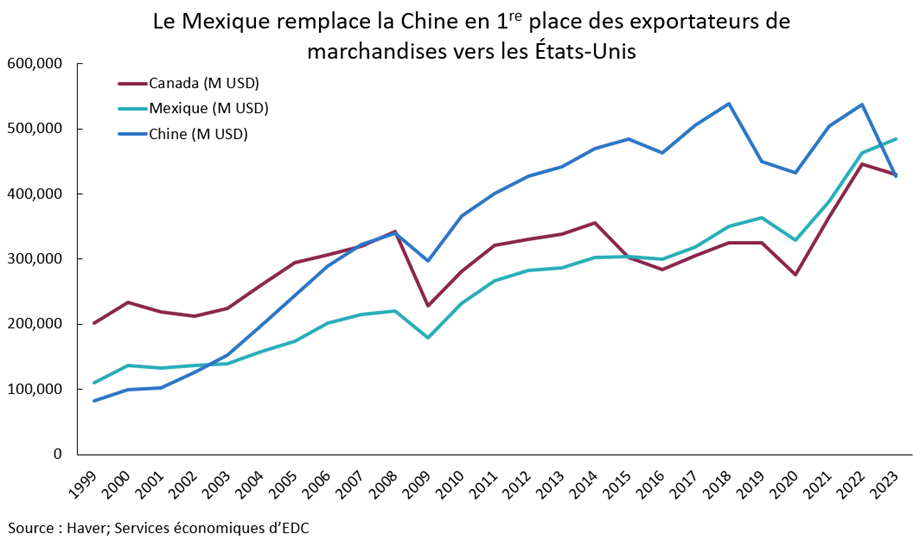

L’économie du Mexique est liée depuis longtemps à celle des États-Unis, mais maintenant que le pays a dépassé la Chine en tant que deuxième pays exportateur vers les États-Unis, les perspectives économiques du Mexique sont plus favorables que jamais.

La supplantation de la Chine par le Mexique en tant que partenaire stable et fiable de la chaîne d’approvisionnement des États-Unis est en train de progresser. Les entreprises à la recherche de partenaires de chaîne d’approvisionnement moins sensibles à la politique se tournent vers le Mexique pour atténuer les perturbations. Plusieurs exploitants internationaux, dont des producteurs de véhicules électriques et de batteries pour véhicules électriques, étudient la possibilité de déménager ou d’étendre leurs activités au Mexique. Sa proximité est un important facteur d’accès au marché étatsunien pour les investissements commerciaux au Mexique, qui ont connu une croissance moyenne de 17,6 % par année entre 2021 et 2023.

Jorge Rave, vice-président régional d’EDC pour l’Amérique latine et les Antilles, explique que le Mexique est sorti gagnant de la COVID-19, en ce qui a trait à la crise des chaînes d’approvisionnement et à la délocalisation dans un pays proche. « L’idée de l’impartition de proximité existait déjà il y a 10 ou 15 ans, et c’est la première fois que des entreprises canadiennes implantées dans d’autres parties du monde reviennent en Amérique du Nord. Elles s’intéressent vraiment à la chaîne d’approvisionnement », ajoute M. Rave.

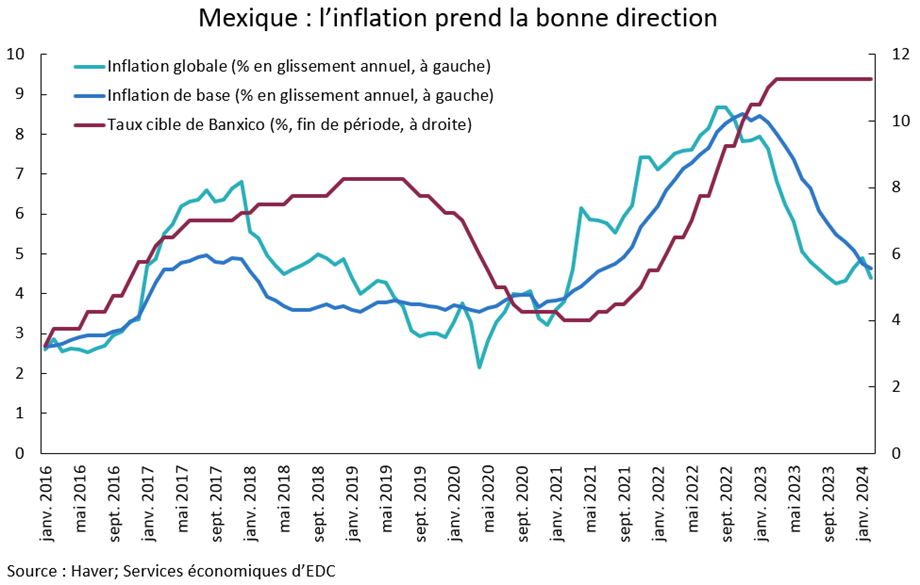

Vu l’atténuation de la pression inflationniste au Mexique, tout comme aux États-Unis, la banque centrale du pays – Banxico – a devancé la Réserve fédérale des États-Unis en réduisant son taux directeur de 25 points de base lors de sa réunion de mars 2024. Cette mesure signifie que le peso sera touché par les désavantages du premier intervenant, mais on prévoit néanmoins que le PIB réel du pays augmentera de 2,4 % cette année et de 2,2 % en 2025. La rapidité d’ajustement de la politique monétaire sera bien calibrée afin que l’inflation atteigne la cible visée par la politique.

La demande de biens et services et la demande touristique de la part des États-Unis voisins continueront d’être élevées, ce qui permettra au peso de rester fort, au moins jusqu’à ce que l’écart entre les taux d’intérêt de la Réserve fédérale et de la Banque du Mexique devienne plus prononcé l’an prochain. D’ici là, le peso devrait s’échanger à environ 17,75 pesos pour 1 dollar américain, puis s’affaiblir jusqu’à 19,24 pesos en 2025.

Les investissements des entreprises et du secteur public connaissent également une croissance. Il convient de souligner que les activités d’impartition de proximité contribueront à stimuler la production industrielle, surtout dans les secteurs de la construction, de la fabrication, du commerce de gros et de la distribution. Le Mexique est aussi ouvert aux investissements et aux exportations du Canada dans les domaines des technologies propres, de l’énergie et de l’agroalimentaire, précise M. Rave.

« Nous traversons une crise de l’eau et des eaux usées. Les technologies propres joueront donc un rôle déterminant dans ce domaine. La fabrication de pointe dans les secteurs de l’automobile et de l’aéronautique profitera du fait que le Mexique est mûr pour l’investissement. Nous avons la possibilité d’investir dans des produits agroalimentaires de meilleure qualité. Nous constatons que le Canada est présent dans toute cette chaîne d’approvisionnement. Le Mexique est l’un des endroits où toutes les conditions sont réunies pour les entreprises canadiennes », ajoute-t-il.

Sur le marché intérieur, le faible taux de chômage, les augmentations de salaire et les transferts de fonds ont soutenu les consommateurs mexicains au cours de la dernière année. Bien que le taux d’embauche ait baissé par rapport à la ruée postpandémique, le chômage demeure inférieur à 3 %, créant l’un des marchés de l’emploi les plus restrictifs depuis les 20 dernières années.

Les travailleurs ont aussi bénéficié d’une augmentation de salaire de 14,4 % au début de l’année, semblable à celle d’il y a un an. La hausse soutenue de la rémunération constitue un élément du programme électoral du candidat à l’élection présidentielle actuelle et pourrait donner lieu à d’autres augmentations une fois le dirigeant choisi.

Les élections de juin pourraient mener à l’élection historique d’une femme à la présidence, que ce soit la favorite du parti au pouvoir, Claudia Sheinbaum, ou son opposante, Xóchitl Gálvez. La diaspora continue aussi de procéder à des envois de fonds; l’année dernière, 63 milliards de dollars américains ont été envoyés au Mexique, soit une augmentation de 3 % par rapport à l’année précédente.

Vous devriez également consulter

Grand partenaire commercial, le Mexique offre de nombreux débouchés aux entreprises canadiennes. Ce guide présente les principaux secteurs d’activité du pays et décrit les risques et les avantages d’entrer sur ses marchés.

Pendant que le Mexique et les États-Unis montrent tous les signes de ralliement après les turbulences économiques de l’année dernière, les faibles performances intérieures du Canada et l’inflation élevée continuent de ralentir les progrès. Après avoir connu la croissance postpandémique la plus lente (1,1 % seulement) l’an dernier, le pays fait face à une autre année de croissance inférieure à la moyenne, imputable à l’endettement des ménages, à la prudence des consommateurs et au coût d’emprunt élevé.

Pourtant, la proximité des autres économies robustes d’Amérique du Nord devrait finalement confirmer l’adage selon lequel « la marée montante soulève tous les bateaux ». La demande de produits canadiens par les États-Unis et l’optimisme suscité par des taux d’intérêt moins élevés sur les futurs emprunts des entreprises et des consommateurs stimuleront l’économie et déboucheront sur des perspectives plus favorables en 2025.

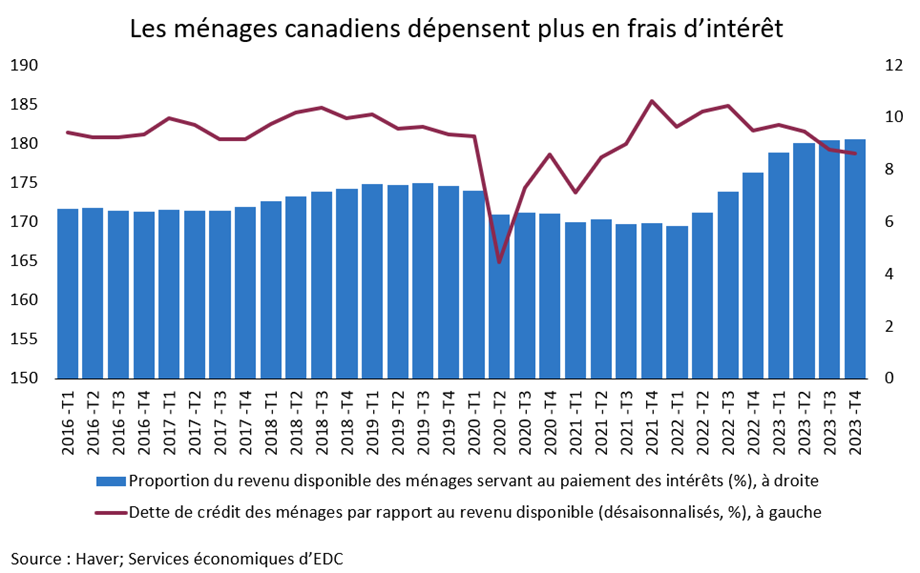

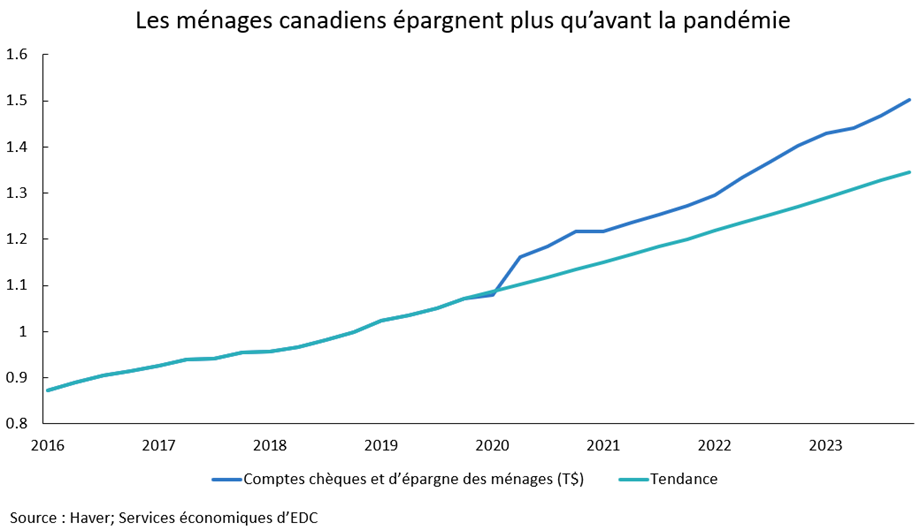

Dans une certaine mesure, le manque de confiance des consommateurs est la cause de la croissance morose du pays. Tandis que les Étatsuniens ont épuisé leurs réserves de la pandémie, les Canadiens continuent de consolider leur épargne par crainte de voir leurs factures d’épicerie grimper en flèche et les taux d’intérêt atteindre des sommets au moment du renouvellement de leur prêt hypothécaire, et également à cause de la menace d’une récession. L’inflation élevée, la hausse fulgurante des loyers et un endettement personnel important ont dissuadé les consommateurs de délier leur bourse. Les ménages canadiens dépensent actuellement 3,3 % de plus de leur revenu disponible en paiements d’intérêts sur leurs dettes qu’à la même période en 2022. Par conséquent, ils préfèrent rembourser leurs dettes plutôt que d’effectuer des dépenses discrétionnaires ou de grande valeur comme un véhicule, une résidence et des rénovations domiciliaires.

Le marché du travail du Canada s’est également refroidi comparativement à la résilience observée dans les économies étatsunienne et mexicaine. Le rythme d’embauche qui a suivi la frénésie postpandémique initiale a connu un ralentissement, bien que les gains d’emplois demeurent supérieurs aux normes historiques. Le chômage est aussi passé de 5 % en janvier 2023 à 6,1 % en mars 2024, partiellement en raison de l’arrivée de 1,3 million de nouveaux immigrants au pays en 2023. Un élément favorable aux ménages canadiens est que les salaires restent élevés. La croissance des salaires est passée de 4,8 % (en glissement annuel) en octobre 2023 à 5 % en mars 2024.

Même si l’on prévoit une croissance intérieure faible, le ralentissement de la demande atténuera aussi les augmentations de prix à mesure que l’inflation se rapprochera lentement du taux directeur de 2 % visé par la Banque du Canada. Cela prendra du temps, compte tenu de la rigidité des prix de base des composants principaux et du fait que la Banque du Canada devrait réduire progressivement son taux de référence en milieu d’année, une fois que l’inflation de base atteindra la fourchette des 1 % à 3 %.

Vous devriez également consulter

Percer de nouveaux marchés, mondialiser votre entreprise et réduire les risques en toute confiance : les observations et les analyses financières des experts d’EDC peuvent vous y aider.

Les perspectives pour les exportateurs sont légèrement plus optimistes, principalement en raison de la demande étatsunienne de pétrole brut, de produits agroalimentaires, de machinerie et d’équipement ainsi que de biens de consommation. Une demande d’exportation plus forte sera nécessaire pour soutenir l’économie; on prévoit une croissance du PIB de 0,9 % en 2024, puis un rebond à 1,8 % en 2025.

Par ailleurs, la puissance économique des États-Unis continuera d’avoir une incidence sur le dollar canadien. La vigueur de l’économie étatsunienne continuera à restreindre la valeur du huard à 0,74 USD. Il y aura une remontée à 0,78 USD en 2025, lorsque l’économie canadienne sera plus stable et que le pétrole sera acheminé par le nouvel oléoduc Trans Mountain Expansion vers les voies maritimes de l’Asie-Pacifique, où les prix devraient être plus favorables.

Bien que les taux d’intérêt puissent freiner les dépenses à court terme des entreprises, les plans d’investissement à long terme devraient rester intacts, tout comme les plans visant à conserver la main-d’œuvre existante. Lorsque les coûts d’emprunt commenceront à diminuer au cours du second semestre de cette année et que les conditions de la demande s’amélioreront, les investissements des entreprises devraient reprendre l’an prochain.

Les perspectives pour 2025 sont plus réjouissantes. L’inflation ralentissant et les taux d’intérêt diminuant, les consommateurs se montreront probablement moins prudents et pourront puiser dans leur épargne considérable pour bonifier la croissance du PIB réel de 1,8 %. Néanmoins, comme les États-Unis et le Mexique, ainsi que 62 autres pays, tiendront des élections nationales en 2024, les perspectives économiques seront forcément empreintes d’incertitude.

Comment EDC peut aider

Exportation et développement Canada (EDC) propose plusieurs solutions, notamment des renseignements sur les marchés et des programmes de jumelage d’affaires, afin de soutenir les entreprises canadiennes dans leur expansion à l’échelle mondiale. Nos équipes sectorielles disposent d’un vaste éventail de connaissances et de compétences.

« Nous avons une connaissance locale de la façon de faire des affaires dans différents marchés, mais nous nous appuyons également sur les bonnes personnes possédant les contacts nécessaires et nous pouvons tirer parti de cet avantage en faveur des exportateurs canadiens », affirme Jorge Rave.

« Nous disposons d’une Équipe Canada puissante et solide, comme le Service des délégués commerciaux, et de nos guides sur la culture locale et sur la façon d’exercer des activités commerciales en tant qu’exportateur canadien. »

- L’accès au marché étatsunien devrait commencer par l’apprentissage de la façon de maîtriser et de tirer parti de l’Accord Canada–États-Unis–Mexique (ACEUM) et par la compréhension de l’impact que la politique du « Buy America » exerce sur les entreprises.

- Le Centre aide-export d’EDC a une portée mondiale et peut vous mettre en contact avec des conseillers en commerce d’EDC pouvant répondre à vos questions, faciliter votre compréhension des enjeux auxquels vous faites face et vous aider à trouver des solutions appropriées. Ils se spécialisent dans les marchés et les stratégies ainsi que dans les exigences en matière de douanes et de réglementation.

- EDC propose le Programme de jumelage d’affaires qui fait la promotion des capacités d’exportation du Canada auprès des acheteurs internationaux.

Pour les exportateurs canadiens qui doivent réduire les risques, EDC offre des solutions et des outils financiers et de gestion des risques.