Prévisions à l’exportation — Printemps 2023

Profitez de l’expertise des économistes d’EDC pour être au fait des tendances façonnant le commerce international et le secteur canadien des exportations.

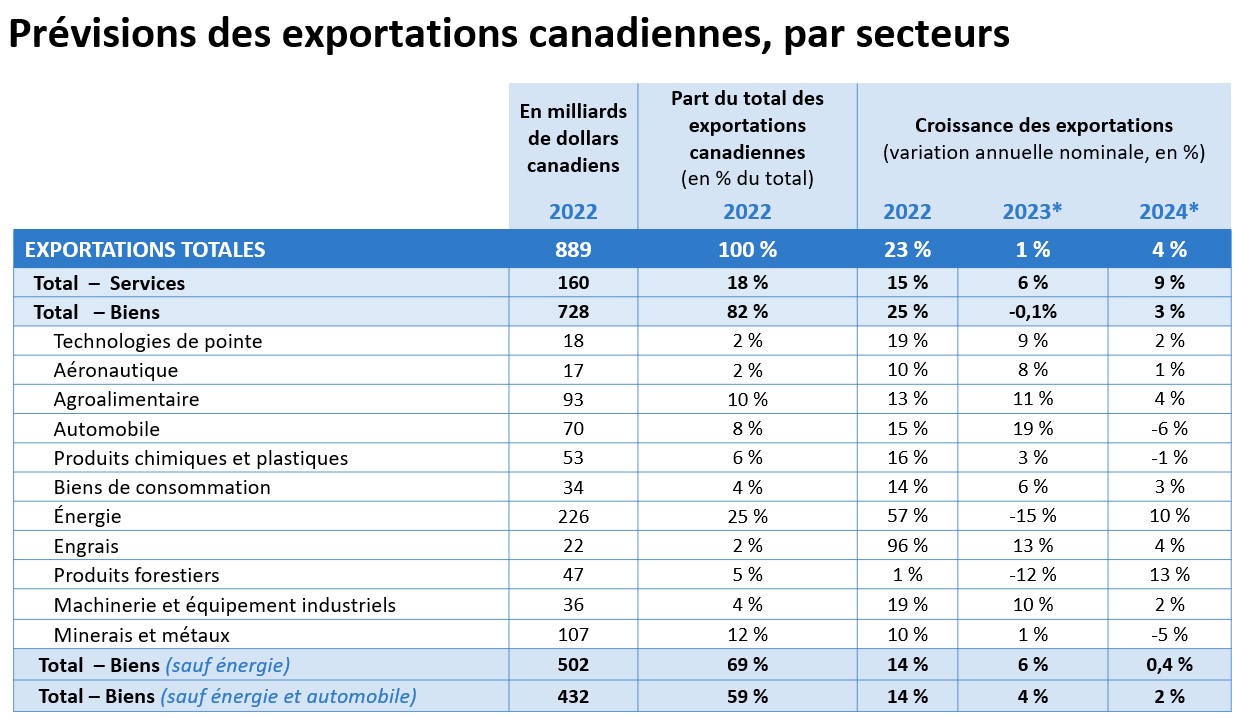

Après deux années d’une remarquable croissance du commerce, alimentée par l’embellie de la demande mondiale au lendemain de la pandémie, les perspectives commerciales, tant au Canada qu’ailleurs dans le monde, seront plus modérées en 2023.

Certains secteurs comme l’énergie, les engrais, les minerais et les minéraux, dont les cours et les volumes d’exportation s’orientent à la hausse depuis deux ans, marquent le pas en raison de l’incertitude économique et la guerre entre la Russie et l’Ukraine.

D'autres secteurs de premier plan au Canada, notamment les technologies de pointe ainsi que les biens de consommation et les services, gardent le cap malgré des perspectives économiques mondiales moins éclatantes, la chute du huard dopant la compétitivité. Toutefois, globalement, les perspectives resteront exposées aux risques de dégradation posés par le resserrement marqué des taux par les banques centrales et la contagion sur les marchés des capitaux.

Étant donné que la croissance mondiale devrait atteindre à peine 2,4 % en 2023, puis grimper à 3,2 % en 2024, de nombreux défis attendent les exportateurs canadiens.

Consultez les Prévisions à l’exportation pour obtenir des renseignements détaillés et connaître les principaux risques avec lesquels devront composer les exportateurs et les importants débouchés qui s’offrent à eux dans un horizon de deux ans.

Toujours sans compte MonEDC?

Inscrivez-vous pour explorer nos connaissances en exportation, nos webinaires et nos ressources qui vous aideront à atténuer les risques et à prendre de l’expansion.

Inscrivez-vous maintenant Ouvrir une sessionChargement