Assurer ses ventes : calcul coûts-avantages

Pouvez-vous risquer de ne pas être payé? Ce guide vous aidera à peser le pour et le contre.

Votre guide pour prendre les bonnes décisions en matière d’assurance crédit

Les sommes dues à votre entreprise par ses clients, aussi appelées « comptes clients », sont possiblement votre actif le plus important. Quand vous ne percevez pas cet argent, vous pouvez rapidement vous retrouver dans une situation financière difficile, un risque accru en ces temps d’incertitude économique.

L’assurance crédit vous protège si vos créances ne vous sont pas payées. Elle constitue une excellente façon de gérer les risques, mais comme toute assurance, elle a un prix. Quand des entreprises envisagent d’y souscrire, elles veulent donc savoir avant tout si les avantages l’emportent sur le coût. Ce guide accessible vous aidera à déterminer si l’assurance crédit peut bénéficier à votre entreprise.

Comprendre l’utilité de l’assurance crédit

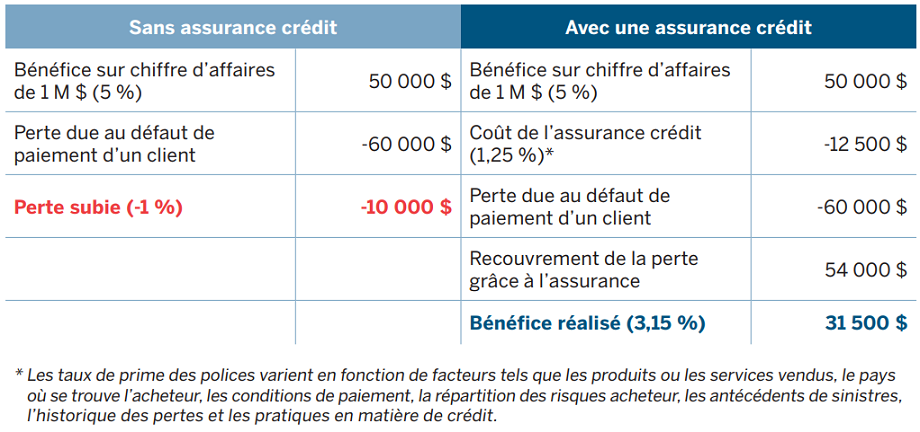

Souscrire une assurance crédit, c’est vous offrir la tranquillité d’esprit, puisque vous serez payé, quoi qu’il arrive à votre client. Mais qu’est-ce que cela représente concrètement en dollars? Commençons par un exemple.

Prenons l’entreprise XYZ, qui vend de super gadgets. Elle a un chiffre d’affaires annuel d’un million de dollars et une marge bénéficiaire de 5 %. Cependant, un de ses clients ne peut pas régler son compte en souffrance. Qu’arrivera-t-il?

Combien coûte l’assurance crédit?

Tout comme pour d’autres assurances, les taux de prime des polices varient. Voici les facteurs dont nous tenons compte pour établir ces taux :

- le type de produit ou de service que vous vendez;

- l’emplacement de vos clients;

- les modalités de paiement fixées avec eux;

- leur profil de crédit;

- vos antécédents de sinistres;

- votre historique des pertes;

- vos habitudes de crédit.

Puisque chaque entreprise et chaque vente sont différentes, nous ne pouvons pas garantir le type de prime que vous devrez payer pour votre assurance crédit avant d’avoir échangé avec vous. Sachez toutefois que le coût de cette assurance s’échelonne habituellement entre 1 et 1,5 % du total des ventes assurées. Obtenez un devis d’assurance instantané pour avoir une idée du montant en dollars pour une vente couverte par l’Assurance crédit sélective d’EDC.

Faire le choix de ne pas s’assurer

De nombreuses entreprises choisissent de se passer d’assurance crédit et d’assumer le risque de défaut de paiement. Mais dans le contexte économique actuel, et sachant que les comptes clients peuvent représenter 40 % des actifs, il faut bien saisir l’ampleur de ce risque. Si l’un de vos meilleurs clients fait faillite ou qu’un gouvernement étranger adopte une politique de restriction commerciale, vous pourriez être confronté à d’importantes difficultés financières du jour au lendemain. C’est là que l’assurance crédit devient intéressante.

Le grand avantage de l’assurance crédit, c’est qu’elle peut protéger vos comptes clients de ce genre de risque en couvrant jusqu’à 90 % de vos pertes en cas de non-paiement.

Demander à être payé d’avance pour éviter les pertes

On peut éviter d’avoir à souscrire une assurance crédit en demandant à être payé d’avance. Cependant, il peut alors être plus difficile de conclure une transaction, car le risque pèse entièrement sur le client, qui doit en outre puiser dans sa trésorerie. Les liquidités étant à l’heure actuelle cruciales, ce type de modalités de paiement est susceptible de nuire à votre demande. Vous pourriez aussi être désavantagé si d’autres fournisseurs décident d’offrir des modalités plus souples au même client.

Grâce à l’assurance crédit, vous pouvez établir des modalités de paiement flexibles tout en vous protégeant des défauts de paiement. Vous jouissez également d’une tranquillité d’esprit qui vous permet de faire affaire avec de nouveaux clients en toute confiance. Vous n’aurez plus à subir le stress de vous demander si ce nouveau client tiendra ses engagements, en particulier durant une période de turbulences économiques.

Votre client direct n’est pas le seul probléme

Parfois, ce n’est pas de votre client qu’il faut s’inquiéter, mais plutôt de son client à lui. En plus d’autres facteurs.

Si les entreprises ont parfois l’impression de ne pas avoir besoin d’assurance, c’est parce qu’elles connaissent leurs clients depuis longtemps, qu’elles n’ont jamais eu de problème avec eux et qu’il n’y a donc aucun risque – du moins c’est ce qu’elles croient.

Même dans des conditions économiques idéales, cette façon de penser est risquée. Peu d’entreprises connaissent réellement la santé financière de leur clientèle, et il se peut que vous ne découvriez que trop tard qu’un client de longue date en qui vous avez confiance a de sérieux problèmes de trésorerie. Voici quelques autres difficultés qu’il pourrait subitement devoir gérer :

- problèmes liés à la COVID qui l’empêchent de payer à temps;

- rupture de sa chaîne d’approvisionnement;

- répercussions des conditions politiques mondiales sur son entreprise.

Quand ces situations se présentent, même le client le plus fiable peut être incapable de payer dans les délais prévus ou, même payer le tous.

Obtenir plus de liquidités de votre Iinstitution financière

Une police d’assurance crédit peut également vous aider à obtenir plus de votre banque. Si vous ne souscrivez aucune assurance, vous assumez le risque de crédit lié à vos activités, ce que votre banque ne manquera pas de noter. Résultat : elle hésitera peut-être à financer une plus grande marge d’exploitation, d’autres dépenses d’investissement ou une expansion à l’étranger. En revanche, si votre entreprise a une assurance crédit, la banque sera probablement plus convaincue que vos factures seront payées et que vous savez gérer activement les risques. Par conséquent, elle pourrait être plus disposée à augmenter la capacité d’emprunt de votre entreprise.

Aider les entreprises de toutes tailles, dans tous les secteurs

Vous vous demandez peut-être encore si l’assurance crédit d’EDC conviendrait à votre entreprise. Voici des exemples d’organisations de divers secteurs pour qui elle s’est avérée profitable.

Secteur du logiciel en tant que service (Saas)

Établie à Kitchener, en Ontario, l’entreprise de logiciels Vidyard (disponible en anglais) s’en est extrêmement bien tirée durant la pandémie de COVID-19, puisqu’elle offre un service d’hébergement et d’analyse de vidéos, des prestations dont la demande a explosé quand le télétravail s’est généralisé. Malgré cette période florissante, l’entreprise était consciente qu’une grande partie de ses clients éprouvaient des difficultés financières et a décidé de souscrire l’Assurance crédit d’EDC pour se protéger. « C’était logique pour Vidyard de demander à EDC d’assurer ses comptes clients vu le contexte, la vulnérabilité de l’économie mondiale et le fait que ses clients sont disséminés partout dans le monde », explique Matt Hodgson, chef de la direction financière de Vidyard. « L’assurance d’EDC est une excellente manière d’atténuer le risque pour l’entreprise. » Le chef de la direction de Vidyard, Michael Litt, vous en dit plus ici sur l’essor des entreprises de SaaS et sur sa décision d’utiliser l’assurance crédit.

Secteur des aliments et boissons

Piccola Cucina (disponible en anglais) est une entreprise familiale de Winnipeg dirigée par Pina Romolo et sa mère, Anita. Elle offre toutes sortes de produits à base d’amande, notamment six variétés de macarons sans gluten, des fonds de tarte et de la farine. Lors de leur première livraison vers les États-Unis, les deux entrepreneures ont décidé de souscrire l’Assurance crédit d’EDC - Sélective. Le client concerné n’a pas payé sa commande, et elles ont pu se faire indemniser de la somme perdue. « Tout l’intérêt d’une assurance comptes clients, explique Mme Romolo, c’est d’être protégé, soi-même et son entreprise, des clients qui ne paient pas. Même si on espère ne jamais avoir à l’utiliser, lorsqu’on a une grosse commande et que le client refuse de payer, on ne regrette pas de l’avoir prise. » Découvrir l’histoire Piccola Cucina et apprendre comment ils on pu prendre avantage des solutions financières d’EDC pour protéger leur entreprise.

Secteur des soins de santé

Umano Medical est une entreprise québécoise produisant de l’équipement médical spécialisé qu’elle exporte en grande partie. Créée en 1920, elle s’est fixé d’ambitieux objectifs de croissance ces dernières années et a décidé d’utiliser l’Assurance crédit de portefeuille d’EDC pour diminuer ses risques. « En raison de nos objectifs élevés et d’une demande provenant du monde entier, nous avions besoin de partenaires solides », explique Robert Dion, vice-président, Finances et administration d’Umano. « EDC nous a permis de réduire nos risques afin de pouvoir continuer à développer de nouveaux produits et à exécuter notre plan de croissance ici et à l’étranger. » Appendre comment avec l’aide d’EDC, Umano a pu percer sur la scène internationale et améliorer l’expérience de patients à travers le monde.

Secteur des biens de consommation

Se lancer seule en affaires? Joy Yap a relevé le défi en 2016 en créant Wyld Skincare, une entreprise qui fabrique des éponges avec les racines du konjac. Établie à Toronto, la femme d’affaires vend ses éponges en ligne et dans plus de 150 boutiques partout dans le monde, exploitant le créneau dynamique des produits de beauté naturels. Mme Yap a décidé de souscrire l’Assurance crédit sélective d’EDC pour se protéger des risques de non-paiement lorsqu’elle a dû exporter un conteneur entier d’éponges à un client aux États-Unis. « Je me sens très bien accompagnée par EDC », se réjouit-elle. Lisez son histoire et découvrez comment, grâce a l’Assurance crédit d’EDC - Sélective, lui a fourni confiance pour l’expansion internationale.

Les options d’assurance crédit offertes par EDC

Le fait de vous protéger, vous, votre entreprise et vos actifs, à l’aide d’une assurance peut vous donner plus de confiance en temps de crise et au-delà. Peu importe la taille de votre entreprise, EDC offre un programme d’assurance qui répondra à vos besoins et vous assurera d’être couvert.

Pour des besoins modestes : l’Assurance crédit sélective

Si une seule facture non payée peut vous faire passer du profit aux pertes, songez à faire appel à l’Assurance crédit sélective d’EDC : elle vous offre une couverture à court terme seulement quand vous en avez besoin. Cette solution est idéale lorsque :

- vous êtes un exportateur novice ou occasionnel;

- vous explorez de nouveaux marchés et de nouvelles relations d’affaires avec quelques clients;

- vous voulez une couverture simple, rapide et offerte exclusivement en ligne;

- vous devez assurer des transactions inférieures à 500 000 $.

Vous pouvez même amorcer le processus de demande d’assurance en ligne!

Pour des besoins plus importants : l’Assurance crédit de portefeuille

Lorsque vos comptes clients peuvent représenter près de la moitié de votre bilan, songez à les protéger en totalité en faisant appel à l’Assurance crédit de portefeuille d’EDC. Elle couvre 90 % de vos pertes si un client étranger des États-Unis ou d’ailleurs ne vous paie pas.

Nous avons mis au point un portail en ligne convivial grâce auquel vous pouvez consulter et gérer votre police en tout temps. Il vous permet de payer vos primes, de signaler des comptes en souffrance, de présenter des demandes d’indemnisation et de parler avec l’un des membres de notre personnel de soutien dévoué.

Autre avantage? Sachant vos contrats assurés, votre banque sera plus encline à vous prêter sur la base de vos factures assurées jusqu’à 90 % de leur valeur. Les frais varient en fonction du type de couverture dont vous avez besoin, du type de biens que vous exportez, des risques de crédit que pose votre client et du pays dans lequel vous exportez.

Pour en savoir plus sur l’assurance crédit et ses avantages pour votre entreprise, ou si vous avez des questions, envoyez-nous une demande de renseignements.