L’infrastructure de transport commercial du Canada comprend le transport par voie ferroviaire, routière, maritime et aérienne. La synchronisation des opérations entre ces modes, ainsi que des services de soutien tels que le transbordement et l’entreposage, est essentielle à la mise en place d’une chaîne d’approvisionnement connectée.

Transport routier et routes commerciales

Le Canada compte plus d’un million de kilomètres de routes, dont la majeure partie fait partie du réseau routier national. Les marchandises d’exportation expédiées par la route comprennent :

- automobiles et pièces automobiles

- machines et équipements électriques

- métaux

- produits chimiques

- plastiques et produits agricoles

- produits alimentaires

Les États-Unis demeurent le principal partenaire commercial du Canada, ce qui fait de la route un axe commercial majeur. En 2023, la plupart des exportations routières sont allées aux États-Unis, sous l’effet des facteurs suivants :

- Chaînes d’approvisionnement intégrées : De nombreux produits transportés par camion, en particulier les pièces automobiles, traversent la frontière plusieurs fois avant l’assemblage final. Le corridor Québec-Windsor est la route la plus fréquentée par les camions.

- Proximité et rentabilité : Le faible rapport valeur/volume de marchandises telles que le bois d’œuvre et l’acier rend le transport par camion vers les États-Unis plus rentable que l’expédition à l’étranger.

- Incertitude en matière de politique commerciale : Les droits de douane imposés par les États-Unis sur l’acier, l’aluminium, le cuivre, le bois d’œuvre et les automobiles ont eu une incidence sur les exportations canadiennes de camions, obligeant à des ajustements de la chaîne d’approvisionnement.

Les bouchons de circulation aux principaux échangeurs routiers à proximité des ports, des aéroports et des centres de distribution ajoutent des retards. Compte tenu du vieillissement des infrastructures, 15 % des routes canadiennes sont en mauvais ou en très mauvais état, ce qui nécessite plus de 300 milliards de dollars pour les remplacer ou les rénover. Transports Canada estime que 3,3 billions de dollars seront nécessaires pour la construction de nouvelles routes et autoroutes d’ici 2070.

Infrastructure ferroviaire et capacité d’exportation

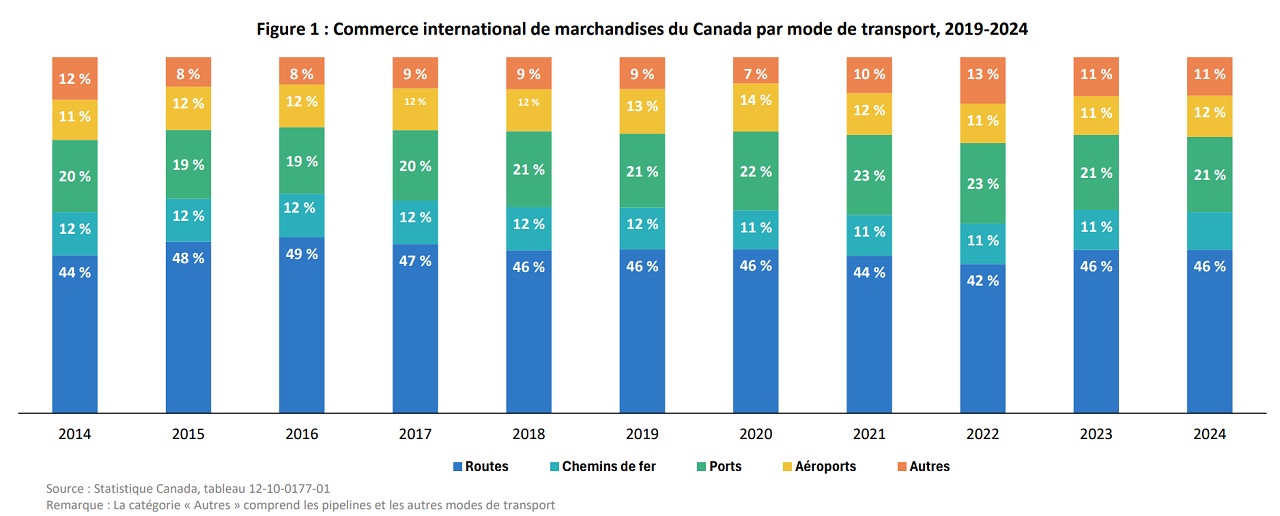

Le transport ferroviaire est le principal mode de transport au Canada pour les marchandises en vrac et les importations intermodales (marchandises expédiées par plusieurs modes de transport). En 2024, le transport ferroviaire a traité 11 % de la valeur totale des exportations canadiennes et environ 50 % du volume total des exportations (en tonnes).

Les réseaux ferroviaires canadiens font face à d’importantes contraintes de capacité et à des lacunes en matière d’infrastructure, notamment des liaisons limitées avec les ports et les aéroports et des infrastructures sous-développées en dehors des centres urbains. L’insuffisance des capacités d’entreposage et de transbordement provoque la congestion des terminaux portuaires de conteneurs, ce qui a des répercussions sur les voies ferrées. Transports Canada estime qu’il faut 284 milliards de dollars pour moderniser les chemins de fer d’ici 2070, soit un déficit d’investissement annuel de 2,8 milliards de dollars.

Infrastructures portuaires et logistique d’exportation

Le Canada compte 17 ports gérés par des administrations portuaires, principalement utilisés pour l’exportation de marchandises en vrac telles que les minéraux, les produits végétaux, les produits chimiques, les métaux, le bois et les produits du bois. Entre 2017 et 2024, environ 19 % des exportations ont transité par les ports.

Toutefois, la capacité portuaire est inférieure à celle des autres pays industrialisés, en deçà de la moyenne de l’OCDE et de pays comme la Chine, les États-Unis, Singapour et la Corée. Les longs délais d’attente entraînent des inefficacités opérationnelles et des problèmes au niveau de la chaîne d’approvisionnement. L’Association des administrations portuaires canadiennes prévoit un déficit d’investissement dans les infrastructures pouvant atteindre 21,5 milliards de dollars d’ici 2040.

Fret aérien et infrastructures aéroportuaires

Le Réseau national des aéroports du Canada (RNA) comprend 26 aéroports. Le fret aérien est utilisé pour les marchandises de grande valeur, les composants spécialisés et les produits devant être acheminés rapidement comme le poisson vivant. Les livraisons de produits pour le commerce électronique sont principalement expédiées par voie aérienne par des transporteurs de fret express, tels que DHL, UPS et FedEx. Le secteur pharmaceutique dépend lui aussi fortement du transport aérien pour acheminer les médicaments et les vaccins dans des conditions d’entreposage strictes et réglementées.

Le tourisme et les voyages d’affaires sont d’importantes exportations de services soutenues par les routes aériennes internationales. En 2023, le fret aérien représentait 30 % de la valeur du trafic de fret non américain du Canada, principalement transporté par des avions de passagers.

Les aéroports canadiens sont mal reliés aux lieux d’approvisionnement en matières premières, en particulier dans les communautés éloignées. Les perturbations des lignes après la pandémie ont réduit le service. Les contraintes de capacité des pistes et des installations, ainsi que l’insuffisance des infrastructures de soutien, notamment les entrepôts frigorifiques et les équipements spécialisés, sont autant d’obstacles à l’efficacité.