Six grandes tendances à surveiller en 2022

À l’heure où commence une nouvelle année dans un monde encore ébranlé par la pandémie, les entreprises canadiennes doivent continuer de faire preuve de souplesse pour pouvoir réagir rapidement aux demandes de leurs clients. Tous les problèmes ne sont pas réglés, mais les entreprises ne doivent pas perdre de vue les leçons de 2021 lorsqu’elles surveillent les principales tendances susceptibles d’influencer leurs stratégies d’exportation. La montée en flèche des infections liées au variant Omicron partout dans le monde pourrait entraîner une pénurie de main-d’œuvre, l’augmentation des prix et d’autres ralentissements, en plus d’exacerber la pression que subissent déjà les chaînes d’approvisionnement – et possiblement compromettre la vigueur de la récente relance économique.

Voici les six grandes tendances que les Services économiques d’EDC surveilleront en 2022.

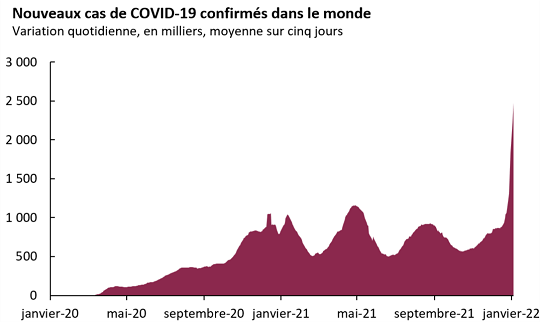

1. La COVID-19 et l’émergence de nouveaux variants

Il ne fait aucun doute que la COVID-19 continue de perturber l’économie mondiale, même si des vaccins sont désormais facilement accessibles et changent la donne. Le nombre de cas demeure élevé en raison des variants Delta et Omicron, actuellement les souches dominantes. Les marchés développés ont pu vacciner leur population plus tôt que les autres, mais on observe tout de même une hausse marquée des cas, surtout en Europe, en raison du nouveau variant. Certains pays recommencent à imposer des restrictions pour atténuer la quatrième vague et continuent la distribution des doses de rappel. Quoi qu’il en soit, environ la moitié de la population mondiale est pleinement vaccinée contre la maladie, une amélioration importante par rapport à mars 2020. Mais tant que la COVID-19 sévira, il faudra s’attendre à des perturbations, bien que celles-ci ne devraient pas inverser les progrès réalisés jusqu’à présent.

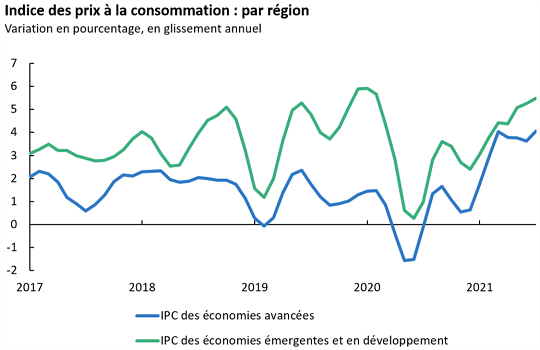

2. Les risques d’inflation

Partout dans le monde, les banques centrales suivent de près les risques d’inflation. Alors que la relance économique a ramené l’emploi et la production aux niveaux d’avant la pandémie, la nécessité de mesures pour stimuler l’économie se fait moins sentir. La relance tout au long de 2021 et la hausse des dépenses de consommation ont provoqué des goulets d’étranglement dans les chaînes d’approvisionnement, ce qui a entraîné des pressions inflationnistes tant dans les économies avancées que dans les économies en développement. À mesure que les cas de COVID 19 augmentent, les consommateurs dépensent moins pour obtenir des services et plus pour acheter des biens, ce qui accentue la demande d’intrants et met les chaînes d’approvisionnement à l’épreuve. Cette situation devrait se poursuivre en 2022 et obliger la plupart des banques centrales à tenir compte de la probabilité que le taux d’inflation demeure élevé un certain temps. Au vu du marché du travail qui est presque revenu à la normale, les banques centrales des pays développés laissent présager une hausse des taux d’intérêt pour contrôler les prix.

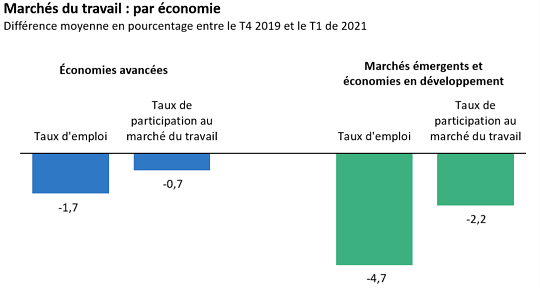

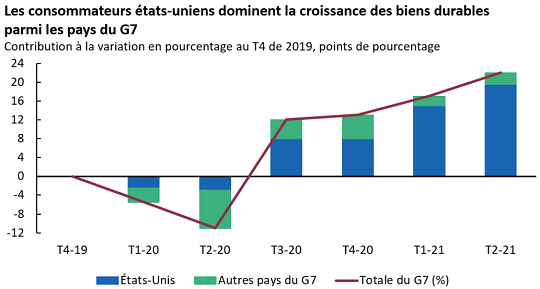

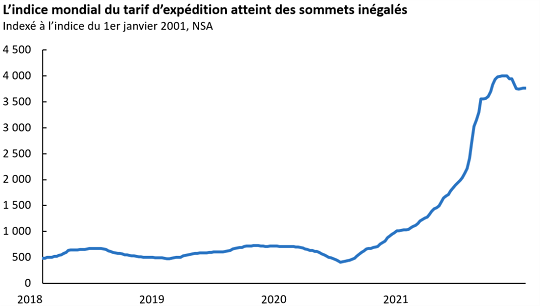

3. Les chaînes d’approvisionnement déjà sous pression sont mises à l’épreuve par les consommateurs

Les nombreuses mesures de relance budgétaire mises en œuvre par les gouvernements de partout dans le monde donnent un grand pouvoir aux consommateurs. C’est particulièrement vrai aux États Unis où d’importantes mesures budgétaires ont fortement stimulé les dépenses de consommation consacrées aux biens durables, ce qui a contribué à l’économie mondiale. En effet, près de 20 % des dépenses consacrées aux biens durables du deuxième trimestre de 2021 ont été effectués par les consommateurs états-uniens. Le secteur automobile subit d’énormes pressions à l’heure où la pénurie de semi-conducteurs continue de semer le chaos et provoque une hausse record du prix des véhicules neufs et d’occasion. Cette forte demande a poussé les chaînes d’approvisionnement à réagir rapidement après une année à tourner au ralenti. Les coûts d’expédition ont explosé et les retards déjà importants dans les principaux ports se sont aggravés. L’approvisionnement est très fragile, mais suffit encore à répondre à la demande mondiale. Nous faisons face à une demande anormalement forte et celle-ci a fait passer l’économie mondiale à la vitesse supérieure. Par conséquent, les retards de livraison en Asie, en Europe et en Amérique du Nord ne cessent de s’accumuler.

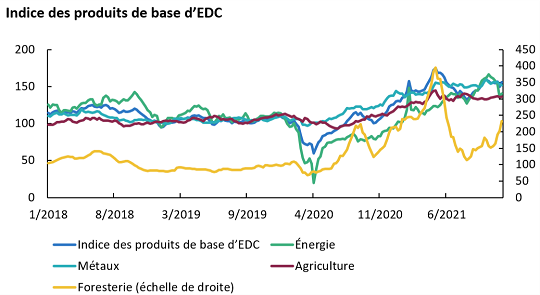

4. Les prix élevés favorisent la croissance des exportations de produits de base

La demande pour l’ensemble des produits de base a de nouveau le vent dans les voiles, mais il est difficile d’y répondre en raison des diverses contraintes touchant l’approvisionnement à l’échelle mondiale. La croissance des exportations dans la dernière année est donc en grande partie liée aux prix élevés. La forte demande pour le bois d’œuvre au début du confinement en 2020 s’est accentuée à mesure que le marché du logement à l’échelle mondiale prenait de la vigueur. Plus tard la même année, la pénurie de gaz naturel en Europe a entraîné une hausse des prix. Après une interruption historique de l’approvisionnement en pétrole brut en 2020, l’augmentation de la production de pétrole n’a pu répondre au rebond des activités dans le transport. Cette tendance se maintient. À mesure que les répercussions des goulets d’étranglement dans l’approvisionnement s’estompent, les perspectives pour 2022 sont en grande partie associées à la correction prévue des prix.

Vous devriez également consulter

Notre outil interactif : source d’infos économiques sur 75 grands partenaires commerciaux du Canada

5. Les conditions météo extrêmes perturberont les exportations agricoles

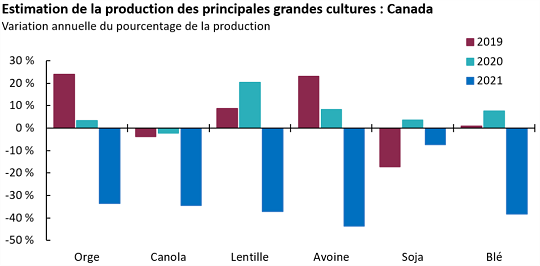

Si au début de 2021 les prix plus élevés ont avantagé les exportations agricoles canadiennes, les conditions météorologiques extrêmes que l’on a connues récemment assombrissent les perspectives pour 2022, surtout pour ce qui est des produits agricoles. Durant la saison agricole de 2021, les agriculteurs des Prairies ont dû faire face à l’une des pires sécheresses de l’histoire du Canada si bien que la production de nos principales exportations agricoles a chuté. La production de l’ensemble des principales grandes cultures a diminué de 29 % par rapport à 2020. Les niveaux de production de 2021 sont intimement liés aux niveaux d’exportation potentiels de cette année. Cette diminution spectaculaire des niveaux de production obligera les marchés d’exportation à composer avec un écart entre l’offre et la demande en 2022.

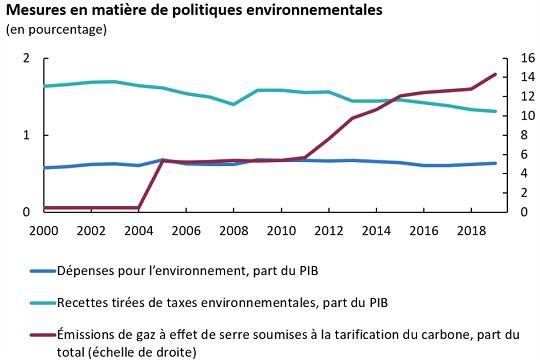

6. Engagements en matière de changements climatiques

Les changements climatiques ont fait les manchettes tout au long de 2021. La COP26 ‒ la Conférence des Nations Unies sur les changements climatiques à laquelle ont participé plus de 120 chefs d’État et quelque 30 000 délégués – a attiré l’attention du public sur l’inefficacité alarmante des mesures qui devaient favoriser l’atteinte des cibles climatiques antérieures. En raison de l’augmentation des émissions des gaz à effet de serre, il est crucial de surveiller les ententes conclues lors de ce sommet pour mettre fin à la déforestation et éliminer progressivement l’utilisation de certaines formes de combustibles fossiles. Les engagements en matière de neutralité carbone, assortis d’échéanciers ambitieux, joueront un rôle important pour ce qui est des politiques, des investissements et de l’infrastructure.

Des progrès ont été réalisés en 2021 malgré la COVID-19, mais les perspectives pourraient encore s’assombrir. Les entreprises canadiennes gagneraient donc à suivre de près l’environnement économique mondial, en plus de continuer à s’informer et à chercher à diversifier leurs marchés d’exportation.