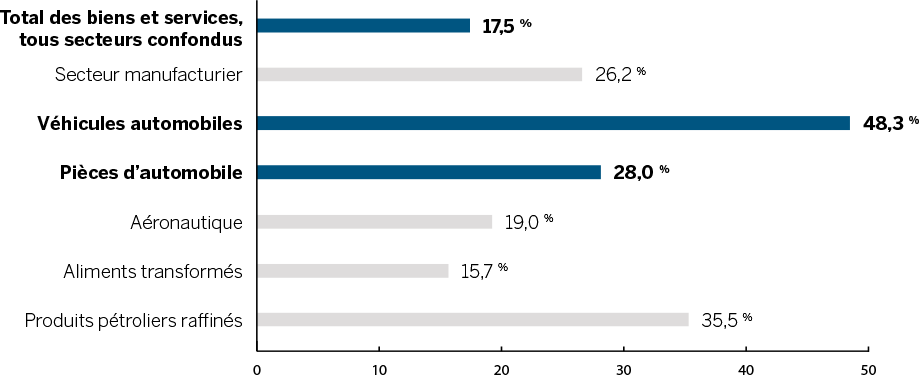

Le commerce entre le Canada et les É.-U. reste un moteur du secteur automobile

La même constatation s’applique aux composants automobiles canadiens expédiés aux États‐Unis, qui ont une teneur américaine moyenne de 28 %.

Teneur américaine des exportations canadiennes aux États‐Unis (%)

États‐Unis – Commerce des pièces automobile

Attendez-vous à une accélération de la demande

De plus, avec la longue récession, de nombreux Américains ont reporté l’achat d’une nouvelle voiture. La moyenne d’âge du parc automobile américain est actuellement de 11 ans; les acheteurs n’attendront pas bien longtemps avant de remplacer leur véhicule. La demande pour les nouvelles voitures devrait donc rester stable ou augmenter, du moins au cours des années à venir.

Il y a ensuite l’effet que la génération Y aura bientôt sur l’économie. Aux États‐Unis, près du tiers des jeunes adultes, soit environ 25 millions de personnes, vivent encore chez leurs parents. Quand l’économie américaine passera à la vitesse supérieure, des emplois seront créés et les salaires augmenteront. Il y a fort à parier que ces jeunes décideront alors de quitter le nid familial et de dépenser plus, ce qui dynamisera l’économie et stimulera la demande en véhicules.

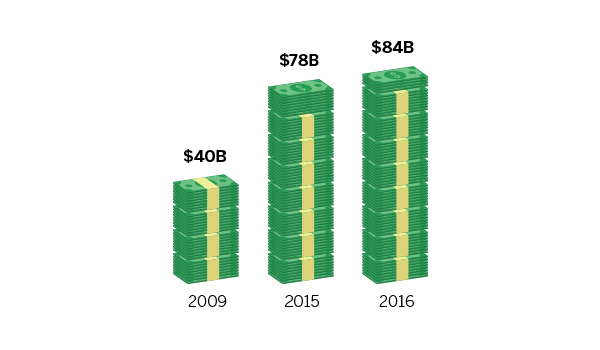

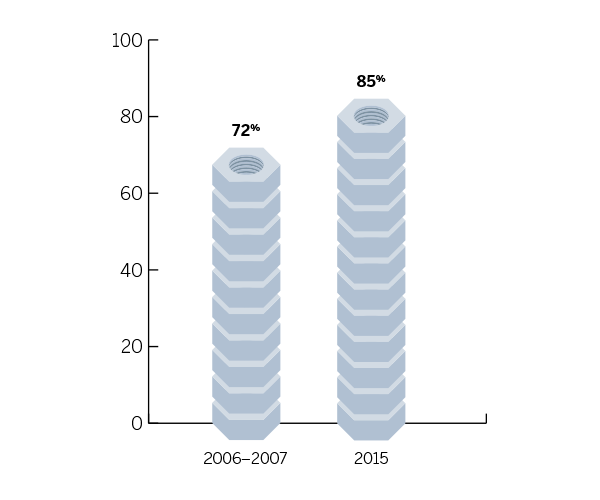

L’utilisation de la capacité, c’est la proportion de la capacité de production d’une usine, d’une entreprise ou d’un pays utilisée pour générer des biens et services. Les fabricants américains appuient déjà à fond sur l’accélérateur : ils ont atteint 85 % d’utilisation de la capacité en décembre 2016, un niveau pratiquement inédit. Ils auront donc vraiment besoin de leurs homologues canadiens pour répondre à la demande accrue. Les ventes d’automobiles canadiennes aux États‐Unis ont atteint 84 milliards de dollars en 2016, un sommet inégalé depuis 2002.

Des chaînes d’approvisionnement diversifiées : un virage dans la bonne direction

Les entreprises ont mis beaucoup de temps à mettre au point des systèmes de logistique et de gestion des stocks réglés au quart de tour; les remplacer demanderait des années de travail.

En misant uniquement sur la production américaine, le secteur automobile des États‐Unis ferait augmenter ses coûts, ce qui le rendrait moins concurrentiel, décevrait ses clients et actionnaires et réjouirait ses concurrents.

Aux États‐Unis, environ 637 000 emplois dépendent, directement ou non, du secteur automobile.

La taxe sur les importations serait un net frein sur les ventes

Nombre d’acheteurs frôlent déjà la limite de leurs ressources; les concessionnaires ont de plus en plus souvent recours à des prêts étalés sur sept, voire huit ans, pour que les mensualités rentrent dans le budget de leurs clients.