Les économies d’Amérique du Nord s’en sont sorties mieux que prévu en 2025 : la croissance a dépassé les prévisions et la récession a été évitée au Canada, aux États-Unis et au Mexique. Malgré tout, l’élan a faibli à la fin de l’année alors que l’incertitude perturbait les projets de dépenses, des entreprises comme des ménages.

L’anxiété économique demeure élevée, et l’effet d’entraînement du conflit actuel au Moyen-Orient ajoute une couche d’incertitude avant la révision cet été de l’Accord Canada–États-Unis–Mexique (ACEUM). Ce contexte assombrit les perspectives pour l’activité commerciale et l’investissement.

Ces perspectives ont été quelque peu embellies en février lorsque la Cour suprême des États-Unis a invalidé l’utilisation abusive des tarifs d’urgence par l’administration en place. Cependant, ce répit sera passager. Les représentants du gouvernement ont annoncé qu’il privilégiaient désormais des tarifs plus stables et ciblant les secteurs. Cette décision n’a pas levé l’incertitude planant sur la politique commerciale américaine.

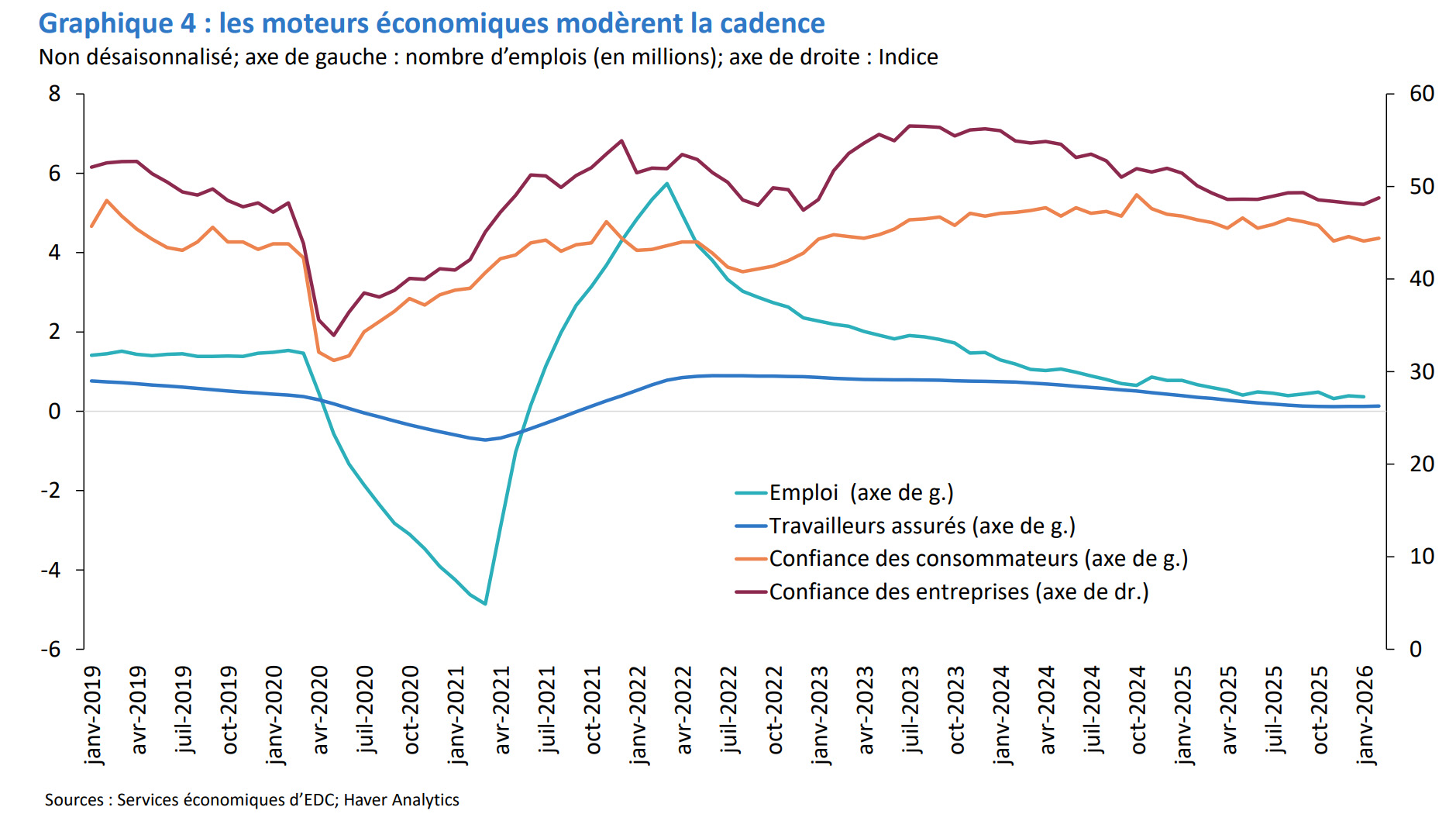

Sur le continent, l’activité d’embauche se ralentit, et cette tendance se maintiendrait durant la première moitié de 2026 alors que les entreprises retardent leurs investissements majeurs et leurs décisions d’embauche jusqu’à la fin de la révision de l’ACEUM. L’incertitude marquée continue de peser sur les activités économiques en général.

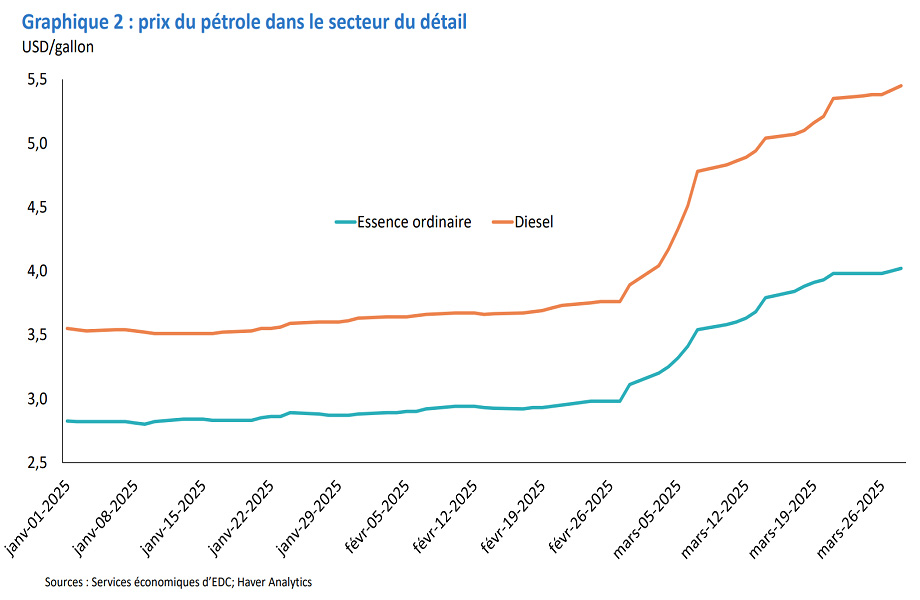

Parallèlement, les tensions causées par les conflits sur les marchés de l’énergie et des produits de base devraient faire davantage grimper l’inflation. Les banques centrales d’Amérique du Nord devraient faire preuve de prudence en conciliant tensions grandissantes sur les prix et croissance en repli. Les coûts de la vie plus élevés mettront à nouveau à l’épreuve les ménages à faible revenu et agiront comme des freins à la consommation.

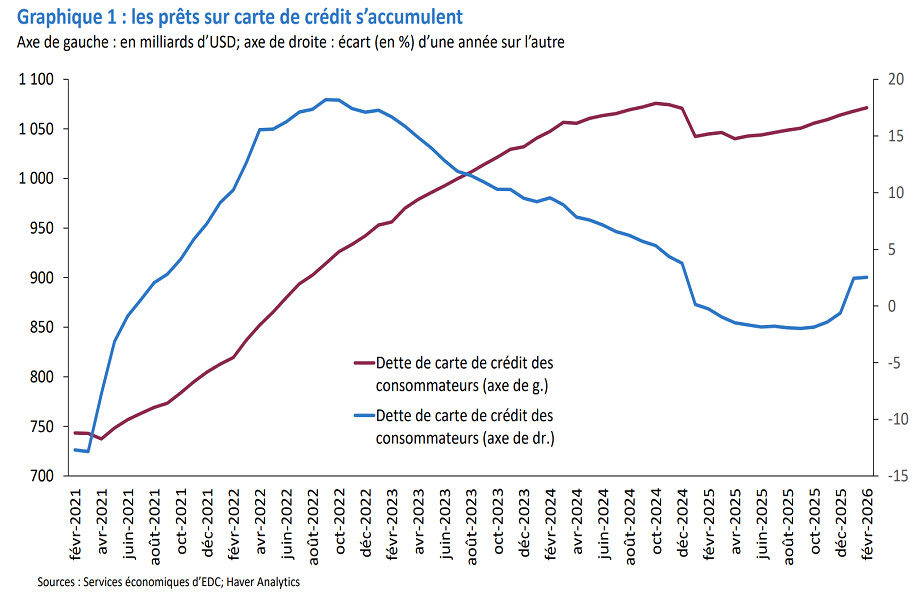

Ces risques se manifestent avec en toile de fond la dette élevée des ménages. Les taux hypothécaires élevés et la pénurie de logements continuent de limiter l’activité de construction au Canada et aux États-Unis. Résultat : pour bon nombre de ménages sur le continent, le logement devient inabordable et l’heure est à la prudence pour ce qui est des dépenses discrétionnaires.

Pour obtenir des conseils pratiques sur la gestion des risques à l’exportation dans un contexte d’incertitude, nous vous invitons à regarder le webinaire d’Exportation et développement Canada (EDC) intitulé Surmonter la volatilité des marchés en 2026, qui explore les façons de protéger votre trésorerie, de gérer les risques et de réduire votre dépendance au marché américain.