Pendant que les entrepreneurs et les entreprises du Canada continuent de faire croître leurs activités et de diversifier leurs marchés, nous nous penchons sur les occasions et les défis qui se profilent à l’horizon 2020. Nous faisons aussi le point sur 2019, une année marquée par l’incertitude, les tensions commerciales, les troubles sociaux croissants et les différentes tendances politiques et économiques qui ont façonné l’économie mondiale.

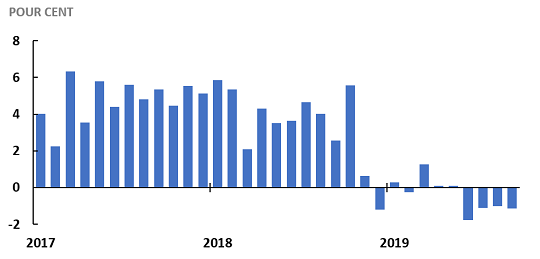

Contraction du commerce international de biens

Il est évident que 2019 a été une année difficile pour le commerce international. L’incertitude accrue autour des politiques commerciales et l’augmentation des tarifs douaniers entre les États-Unis et la Chine ont grandement contribué au ralentissement. Les nouvelles barrières tarifaires des deux plus grandes économies du monde ont une incidence sur environ 735 milliards de dollars en échanges de biens bilatéraux. Il n’est donc pas étonnant que les indicateurs d’incertitude économique enregistrent des niveaux plus élevés que jamais. Ce recul considérable de la croissance mondiale ne présage rien de bon pour l’année à venir.

Volumes du commerce mondial de marchandises, variations annuelles (en %)

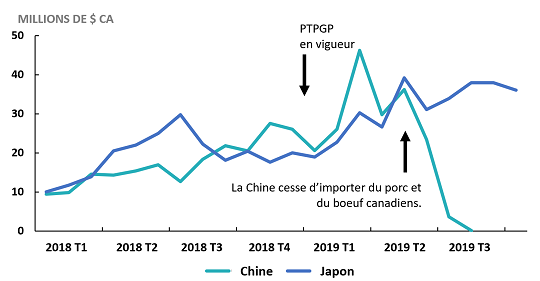

Les exportations agricoles canadiennes sont prises entre le marteau et l’enclume

Les exportations agricoles canadiennes subissent les contrecoups des perspectives mondiales inquiétantes à court terme. Bien que la Chine continue de bloquer les importations de graines de canola du Canada, elle a levé son interdiction temporaire sur les produits de viande canadiens en novembre. Toutefois, les exportations globales du Canada vers la Chine ont connu une baisse considérable. Sur une note plus positive, un tout récent accès préférentiel au Japon, prévu par l’Accord de partenariat transpacifique global et progressiste (PTPGP), une entente commerciale entre le Canada et dix autres pays de la région de l’Asie-Pacifique, semble favoriser les exportations de bœuf canadien. Malheureusement, ce nouvel accès à un marché important pourrait bien être de courte durée, car les États-Unis et le Japon ont récemment signé un accord commercial limité.

Exportations de bœuf canadien vers la Chine et le Japon

Source : Données sur le commerce en direct

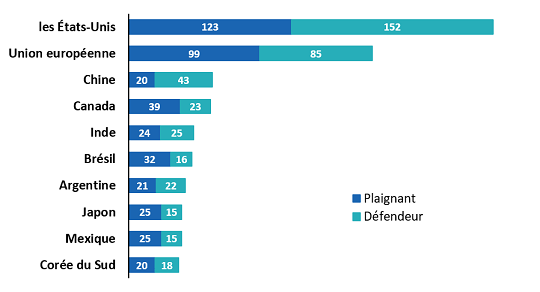

Incertitude quant au mécanisme de règlement des différends de l’Organisation mondiale du commerce

Les États-Unis se servent plus du mécanisme de règlement des différends que tous les autres membres de l’OMC. En effet, au cours des 25 dernières années, c’est le pays qui a été le plus souvent mêlé à un différend, tant comme plaignant que comme défendeur. Pourtant, en raison de disputes de longue date concernant la gouvernance et l’indépendance de l’organe d’appel, les États-Unis ont bloqué les nominations de nouveaux juges; à partir du 11 décembre, l’organe d’appel ne pourra donc plus régler de différends. Le « Groupe d’Ottawa », dont fait partie le Canada, propose des solutions pour garder le mécanisme en place. Malheureusement, aucun véritable progrès n’a été réalisé pour l’instant, et la capacité de l’arbitre du monde à faire appliquer les règles du commerce international pourrait être fortement limitée en 2020. Pourtant, vu la montée actuelle du protectionnisme, cet arbitre est plus important que jamais.

Nombres de cas de règlement de différends (1995-2019)

Source: Peterson Institute for International Economics, Base de données sur le suivi du commerce de l’OMC

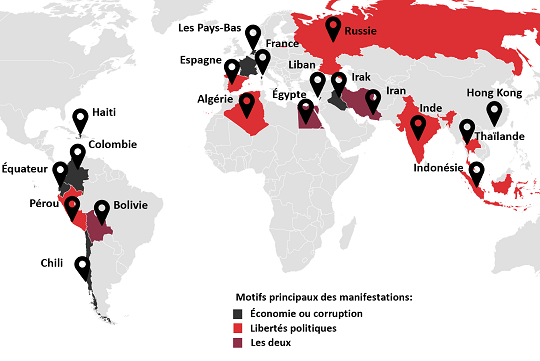

Manifestations et tensions sociales dans le monde

En hausse en 2019, la violence politique et l’agitation civile ont grimpé dans la liste des risques qui menacent les entreprises canadiennes actives sur les marchés mondiaux des Services économiques d’EDC. Que ce soit en Amérique du Sud, en Afrique du Nord ou en Europe, des manifestations à grande échelle, dont l’ampleur ne cesse d’augmenter, perturbent l’environnement commercial, mettent de la pression sur les gouvernements et nuisent à la stabilité économique.

Manifestations à grande échelle en 2019

Source: GZERO media, Services économiques d’EDC

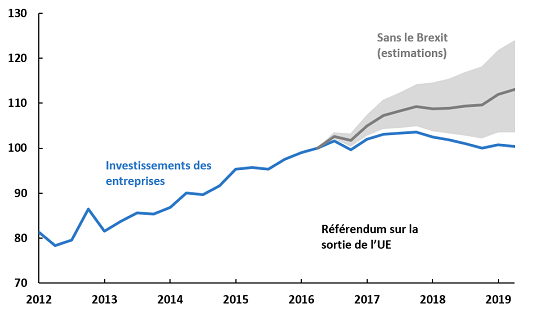

Depuis que le Royaume-Uni a voté en faveur d’un départ de l’Union européenne en 2016, le reste du monde observe de près son lent processus de retrait. Malgré ses efforts louables pour arriver à une entente au Parlement, l’ancienne première ministre Theresa May a démissionné en juin après trois ans à la tête du pays. Boris Johnson lui a succédé en juillet après avoir été élu chef des conservateurs par les membres de son parti. Le 12 décembre, M. Johnson a remporté une victoire écrasante à l’élection générale, ouvrant la voie au départ du Royaume-Uni de l’Union européenne d’ici le 31 janvier. La saga du Brexit a eu des répercussions négatives sur les économies de l’Europe et du Royaume-Uni, en particulier sur les investissements des entreprises, et aura de profondes conséquences sur les relations en matière de commerce et d’investissement entre le Canada et le Royaume-Uni.

Les investissements des entreprises britanniques et l’incertitude causée par le BREXIT, avec indexation au T2 de 2016

Source: Banque d’Angleterre, Monetary Policy Report, novembre 2019

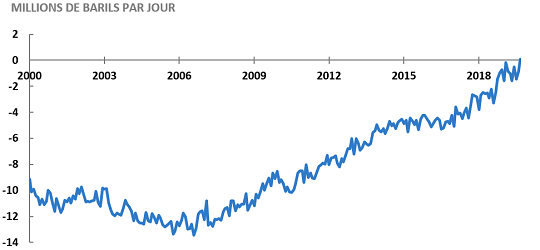

La domination du pétrole américain

Les changements soudains survenus aux États-Unis dans le domaine de l’exploitation du schiste ont bouleversé les marchés de l’énergie mondiaux. En 2000, les États-Unis produisaient moins de six millions de barils de pétrole brut par jour. À cette époque, c’était plutôt l’Arabie saoudite et les autres membres de l’Organisation des pays exportateurs de pétrole (OPEP) qui dominaient la production mondiale. En 2019, toutefois, les États-Unis produisent en moyenne 12 millions de barils par jour, ce qui en fait le plus grand producteur de pétrole du monde, devant l’Arabie saoudite et la Russie. Cette année, les États-Unis sont devenus pour la première fois depuis des décennies un exportateur net de pétrole brut et de produits pétroliers.

La production américaine a gonflé considérablement l’offre mondiale, ce qui a exercé une pression à la baisse sur les prix et limité la capacité de l’OPEP à les fixer. En 2020, nous suivrons de près la production de pétrole américaine et son incidence continue sur les prix mondiaux.

Exportations nettes de pétrole brut et de produits pétroliers des États-Unis

Source:Agence d’information sur l’énergie

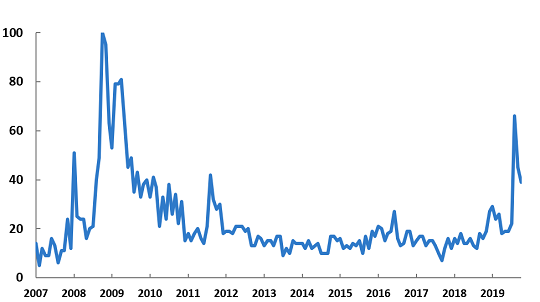

Au cours de l’année 2019, les Services économiques d’EDC ont remarqué une hausse importante des recherches du mot « recession » (récession) sur Google aux États-Unis. En fait, depuis la récession de 2008-2009, ce mot-clé n’a jamais été aussi populaire que cette année. Cette soudaine montée d’intérêt est vraisemblablement due à la combinaison de la conjoncture économique mondiale – tensions commerciales croissantes et ralentissement de l’économie – et de l’inversion de la courbe des taux américains. Cette inquiétude s’est par la suite dissipée, mais la plupart des problèmes en cause ne sont toujours pas résolus. En effet, à l’échelle mondiale, le secteur manufacturier continue de fonctionner au ralenti, l’inflation reste faible et les tensions commerciales ne s’estompent pas. Si ces problèmes ne sont pas réglés, la peur d’une récession pourrait reprendre de plus belle.

Les recherches du mot « recession » sur Google aux États-Unis, sur une échelle de 100

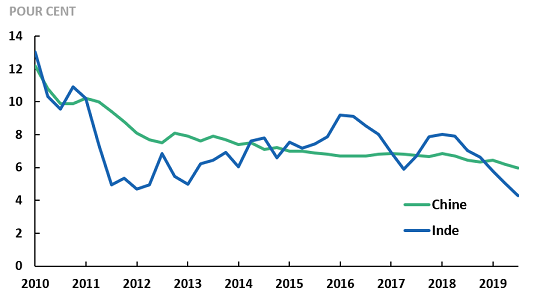

Ralentissement de la croissance économique des pays émergents d’Asie

Les économies émergentes ont mené l’expansion de la mondialisation et l’établissement de chaînes d’approvisionnement pour la production de biens et la prestation de services au cours des dernières décennies; c’est le cas notamment de la Chine et de l’Inde. En 2019, la croissance du PIB de ces deux pays a ralenti. Les tensions entre les États-Unis et la Chine freinent les investissements en Chine, car certaines entreprises qui vendent leurs produits ou leurs services aux consommateurs américains déplacent leur production dans d’autres économies asiatiques. Au même moment, les autorités chinoises essaient de combattre la pollution et de désendetter leur économie. La croissance à court terme de l’Inde pâtit quant à elle de problèmes liés à l’agriculture et de la faiblesse du secteur banquier. Malgré tout, les perspectives de croissance à long terme de ces importantes économies émergentes restent prometteuses. Au cours de la prochaine année, les Services économiques d’EDC surveilleront la manière dont ces pays relèveront leurs défis à court terme, en espérant qu’ils reprendront de l’élan et connaîtront à nouveau une croissance plus forte.

PIB réel, variations annuelles

Source: Haver Analytics, Services économiques d’EDC

Réduction des taux d’intérêt des banques centrales à l’échelle mondiale

Pour répondre au ralentissement de la croissance mondiale, à l’augmentation des risques commerciaux et aux pressions inflationnistes modérées, les banques centrales du monde entier ont diminué leurs taux d’intérêt dans le but de stimuler les dépenses. Depuis que la Réserve fédérale américaine a annoncé qu’elle modifiait sa politique monétaire en janvier 2019, plus de 50 autres banques centrales ont elles aussi abaissé leur taux directeur et créé du même coup un environnement financier moins restreint dans leurs économies, qui représentent environ 70 % du PIB mondial.

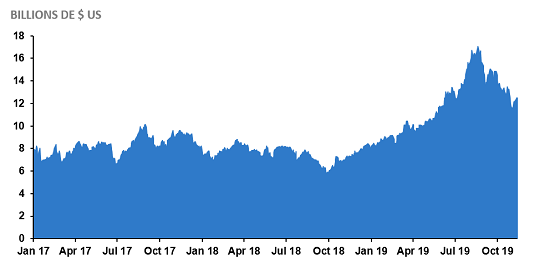

Hausse sans précédent de la valeur des titres de dette à rendement négatif

Cette année, la valeur des obligations d’État à rendement négatif détenues dans le monde a surpassé 17 000 milliards de dollars américains. La forte montée de l’incertitude mondiale, les changements réglementaires qui obligent les institutions financières à détenir moins de titres risqués et les baisses de taux susmentionnées ont poussé les investisseurs à se tourner vers des titres sécuritaires, ce qui réduit les rendements. Bien que la fin d’année ait amélioré la donne sur les marchés financiers, cette tendance pourrait s’accentuer en 2020 si les incertitudes commerciales importantes persistent. Cette conjoncture de faibles taux d’intérêt met de la pression sur les bilans des institutions financières.

Hausse de la valeur des obligations d’État à rendement négatif

Source: Bloomberg, Services économiques d’EDC

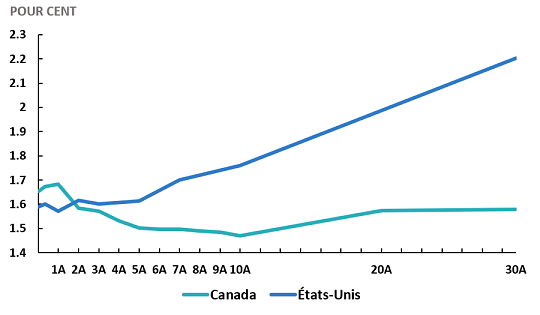

Inversion de la courbe des taux canadiens

On considère généralement que la courbe des taux est un bon indicateur de la conjoncture économique future. Depuis 1970, la courbe des taux du Trésor américain s’est « inversée » avant chaque récession de l’économie des États-Unis. Une courbe des taux inversée fait habituellement référence au fait que le taux d’une obligation de 10 ans est moins élevé que celui d’une obligation de 2 ans. Si les investisseurs s’inquiètent de la situation économique à court terme, ils se tourneront vers les obligations à long terme, ce qui entraînera une baisse des rendements. Pendant la majeure partie de 2019, la courbe des taux du Trésor américain était inversée, ce qui veut dire que les investisseurs anticipaient une incertitude économique à court terme. Or, si la courbe américaine est récemment revenue à la normale, la courbe canadienne est toujours inversée.

Le Canada n’est pas le seul pays dont le marché obligataire est sous pression. En raison des faibles taux d’intérêt, les banques centrales n’ont actuellement pas beaucoup de marge de manœuvre pour prendre des mesures de politique monétaire traditionnelles en cas de récession.

Taux de rendement des obligations de référence

Source: Bloomberg, Services économiques d’EDC

Alors, qu’est-ce que tout cela signifie pour les entreprises canadiennes qui cherchent à percer les marchés étrangers? Informez-vous bien, préparez un plan d’accès au marché et obtenez des conseils sur les risques. L’année 2020 sera décisive pour la trajectoire de croissance de l’économie mondiale. Ses répercussions sur les entreprises canadiennes pourraient constituer une source de préoccupation.