Garantie – Programme de crédit aux entreprises (PCE) d’EDC – Foire aux questions

Institutions financières

Institutions financières

1-800-229-0575

Les renseignements qui suivent sur la Garantie – PCE d’EDC ne sont fournis qu’à titre informatif et ne sauraient primer un contrat, une entente ou une police d’EDC. Reportez-vous aux conditions de votre accord de garantie d’EDC, car elles vous sont propres et reposent sur les processus de souscription et de diligence raisonnable de votre institution financière. Communiquez avec l’équipe de votre institution financière chargée de la Garantie − PCE d’EDC pour obtenir les ressources mises à votre disposition et vous renseigner sur le programme.

La période d’intégration pour la Garantie – PCE d’EDC a pris fin le 31 décembre 2021. Si l’un de vos clients a une Garantie – PCE, la couverture d’EDC à ce titre se poursuivra pour une durée maximale de cinq ans à partir de la date de signature du prêt.

La Garantie – PCE de votre client arrive à échéance ? Sachez qu’EDC est résolue à mettre sa gamme complète de solutions au service des entreprises exportatrices canadiennes. C’est avec plaisir que nous explorerons avec vous les options qui s’offrent à votre client exportateur. Communiquez avec un de nos gestionnaires relationnels ou avec notre Équipe des services au client, ou envoyez-nous un courriel.

Oui. Depuis le 31 décembre 2021, un prêt visé par le Programme de crédit aux entreprises peut être transféré à une nouvelle institution financière (IF) et couvert par la garantie PCE de la nouvelle IF, pourvu que la durée du prêt, l’utilisation des produits et le montant du prêt restent les mêmes.

La nouvelle IF qui reçoit le transfert doit remplir le formulaire de modification, qui se trouve à la section IF d'edc.ca, l’envoyer à BCAP_PCE@edc.ca. Sur réception du formulaire, l’Équipe des opérations PCE d’EDC communiquera avec vous pour obtenir plus de détails et pour vous aviser des étapes que devront suivre les deux parties pour finaliser le transfert.

La Garantie – PCE d’EDC doit servir à injecter des liquidités supplémentaires pour couvrir les frais d’exploitation; toutefois, les remboursements de dette habituels suivants sont admissibles :

- les obligations courantes au titre de contrats de crédit-bail, de financement d’équipement ou de financement aux fournisseurs;

- les paiements réguliers d’intérêts et de principal déjà prévus;

- le remboursement d’avances temporaires ou de sommes excédentaires empruntées sur des facilités existantes accordées par l’institution à l’emprunteur depuis le 1er mars 2020.

Comme les entreprises avaient peu de possibilités d’emprunt au début de la pandémie, nous avons élargi les utilisations permises du produit des prêts appuyés par le PCE aux prêts qui ont été établis pour financer leurs activités depuis le 1er mars 2020. Sauf stipulation contraire expresse, sont formellement exclus tous les paiements qui entraîneraient une réduction (permanente ou autre) d’un prêt établi antérieurement.

Le produit d’un prêt appuyé par le PCE ne peut être utilisé à aucune autre fin, par exemple : remboursement ou refinancement de dettes préexistantes (sauf celles indiquées ci-dessus), contributions d’actionnaires, prêts d’actionnaires, rachat d’actions, émission d’options sur actions, versement de primes, ou augmentation de la rémunération des hauts dirigeants.

Il faut que la description concernant l’utilisation des fonds prêtés au titre du PCE soit conforme aux paramètres de la Garantie – PCE d’EDC. EDC s’attend à ce que l’institution exerce un degré de supervision raisonnable pour s’assurer que les fonds servent aux fins prévues.

Pour empêcher le remboursement d’autres prêts ou toute autre utilisation interdite, l’institution financière devrait songer à imposer une « obligation de ne pas faire ».

Veuillez noter que les entreprises autochtones communautaires pourraient être autorisées à verser des dividendes en appui aux activités et aux membres de leur communauté.

Communiquez avec l’équipe de votre institution financière assignée à la Garantie − PCE d’EDC pour en savoir plus.

Non. Toutefois, il incombe à l’institution financière de veiller à ce que la transaction respecte tous les autres critères énoncés à l’approbation dans le cadre du PCE, y compris le montant du prêt maximal et la cote de risque minimale de l’emprunteur, l’utilisation des fonds ainsi que les processus de souscription, de lutte contre le crime financier, de connaissance du client et de diligence raisonnable de l’institution.

Non, la Garantie – PCE d’EDC repose sur les processus de souscription et de diligence raisonnable des institutions financières partenaires. Celles-ci sont responsables de veiller à ce que les transactions suivent les paramètres et les modalités de l’Approbation de la Garantie – PCE. EDC se fie aux normes de diligence habituelles de l’institution financière pour la prise de décisions relatives aux prêts (et aux garanties connexes).

La contrepartie au titre de la Garantie − PCE d’EDC est l’institution financière. C’est donc à l’institution financière (et non au client) qu’il revient de payer à temps la commission de garantie pour que la garantie demeure en place.

Communiquez avec l’équipe de votre institution financière assignée à la Garantie − PCE d’EDC pour en savoir plus sur la facturation et la perception de la commission.

Si la commission de garantie n’est pas payée, la Garantie − PCE d’EDC est annulée.

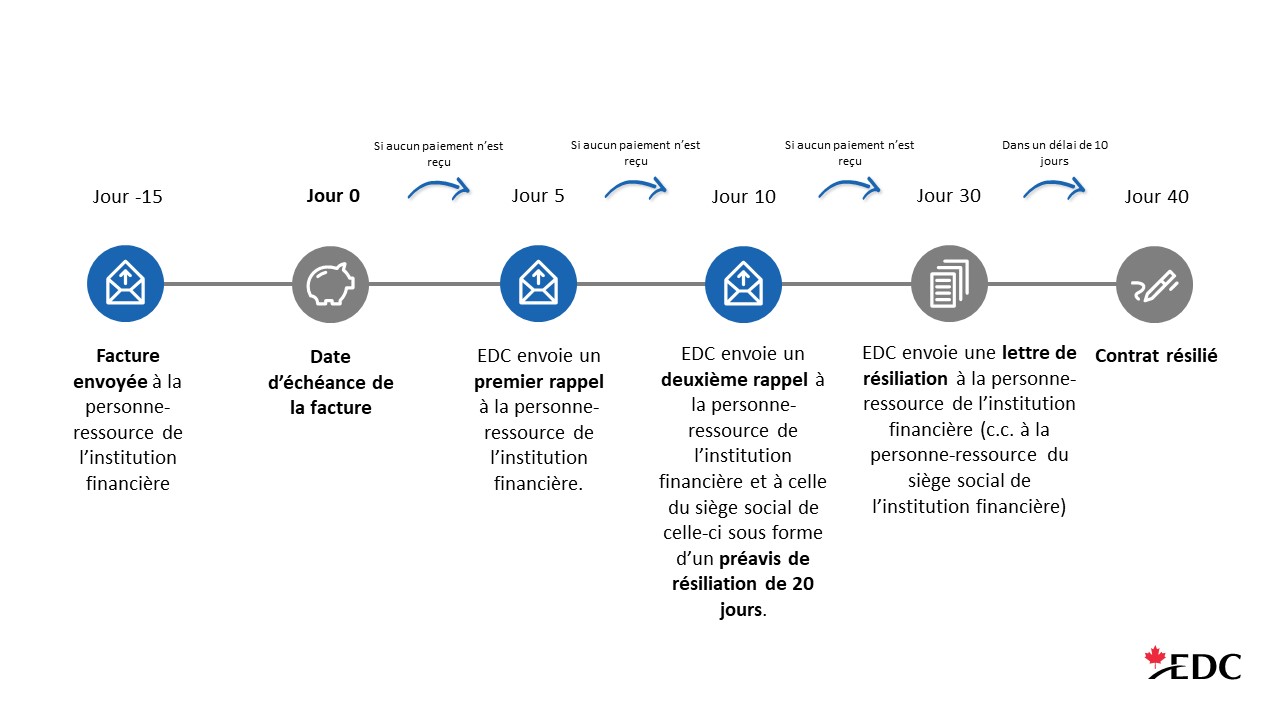

Nota – EDC tentera de communiquer avec l’institution financière avant et après la date d’échéance pour obtenir le paiement de la facture.

L’illustration ci-après montre le processus de recouvrement des sommes en souffrance pour la Garantie − PCE d’EDC. Réservé à des fins de discussion.

Garantie − PCE d’EDC : PROCESSUS DE RECOUVREMENT DES SOMMES EN SOUFFRANCE

Nota : Sauf pour la première colonne, «jours» fait référence à des jours ouvrables.

Oui. Même si la commission est reportée, elle n’est pas levée. À l’annulation, EDC demande à l’institution financière de remettre la commission applicable de la date de prise d’effet jusqu’à l’annulation de la facilité.

Ce sera déterminé au cas par cas. Lorsqu’une demande d’annulation est soumise, EDC examine le montant de la commission versée jusqu’à la date d’annulation et évalue si un remboursement est justifié.

La commission de garantie (1,8 %) est calculée quotidiennement pour chaque trimestre, sur le principal du prêt. La première année de la Garantie − PCE d’EDC, les commissions trimestrielles sont reportées de six mois. Pour les prêts à terme, le calcul se fonde sur le solde du prêt à la date anniversaire sauf si une option de décaissement progressif est offerte, dans lequel cas la commission est sous-jacente à la limite du mécanisme jusqu’à ce que le prêt ait été entièrement épuisé.

La durée maximale de la Garantie – PCE d’EDC est de cinq ans. La garantie échoit après un an et est assortie d’une option de prolongation annuelle, à la discrétion de l’institution financière, jusqu’à concurrence de cinq ans, afin d’aider les clients à obtenir des prêts assortis d’une période de remboursement plus longue.

Oui, l’institution financière peut fixer un calendrier d’amortissement qui dépasse cinq ans, à sa discrétion. Toutefois, la durée de la Garantie – PCE d’EDC ne dépassera pas cinq ans.

Pour avoir une idée du processus qui s’appliquerait pour vous, communiquez avec l’équipe des opérations du PCE en cliquant ici.

L’institution soumet un formulaire de modification pour une transaction couverte par la Garantie − PCE d’EDC dans les cas suivants :

- Prolongation ou renouvellement de la Garantie − PCE d’EDC à la date anniversaire;

- Augmentation ou diminution du montant du prêt garanti;

- Transfert au service des risques spéciaux de l’institution financière;

- Quittance, subordination ou cession de rang d’une sûreté;

- Annulation de la Garantie − PCE d’EDC;

- Autres changements importants au prêt appuyé par la Garantie − PCE d’EDC énoncés dans les modalités.

La Garantie − PCE d’EDC peut être annulée à tout moment à l’aide d’un formulaire de modification.

L’Approbation de la Garantie − PCE présente plusieurs cas de figure où le consentement d’EDC est nécessaire pour la modification d’une transaction garantie.

En voici quelques-uns :

- Augmentation du montant du prêt d’une transaction garantie.

- Quittance, subordination ou cession de rang d’une sûreté associée à une transaction garantie (autre que la quittance ou la cession de rang des biens grevés exigés aux fins de leur vente ou de leur aliénation en ce qui concerne l’exécution et la réalisation par l’institution).

- Changement pouvant augmenter le risque qu’EDC soit tenue d’effectuer un paiement en application de la garantie, selon la définition d’effet négatif substantiel dans l’Approbation de la Garantie – PCE.

- Malgré l’assouplissement des normes de diligence jusqu’à la fin de la période applicable, l’institution financière doit continuer d’aviser EDC quand elle renonce à sanctionner un manquement qui pourrait avoir un effet négatif substantiel ou un défaut de paiement. Il est à noter qu’un simple avis suffit si la renonciation a lieu durant la période applicable et que l’institution juge le tout nécessaire et souhaitable à cause de la crise de la COVID-19. Après la période applicable, le consentement sera requis.

Nota – Il est interdit d’apporter toute modification qui entraînerait le non-respect de l’utilisation prévue des fonds ou de tout autre critère énoncé dans l’Approbation de la Garantie − PCE, ou de modifier les principaux renseignements (comme le nom du débiteur) fournis par l’institution financière à EDC dans le formulaire de transaction.

Non, elle n’est pas tenue d’aviser EDC dans ce cas.

Dans le cas où l’institution financière dispose d’un contrat de garantie générale ou d’une hypothèque universelle (pour l’ensemble de ses prêts), les prêts appuyés par le PCE seront subordonnés aux autres facilités de crédit de l’institution financière. Toute valeur résiduelle, une fois la dette principale remboursée, ou toute garantie nantissant un prêt accordé dans le cadre du PCE sera partagée selon une proportion de 80/20. L’emprunteur demeure entièrement responsable de la dette, puisque la garantie est accordée non pas à lui, mais à l’institution. Les prêts accordés après la facilité couverte par le PCE seront traités comme les prêts préexistants.

L’institution financière peut produire tous les documents liés à la transaction qu’elle produirait normalement, sans consultation préalable. Elle n’a pas à fournir d’avis particulier en ce qui a trait aux facilités non garanties par le PCE.

En cas d’événement garanti, comme lorsqu’il y a défaut de paiement et que l’institution veut réaliser la sûreté.

Avant la date d’extinction de la demande d’indemnisation, soit dans les 180 jours civils suivant l’événement garanti.

Veuillez consulter le tableau ci-dessous et ce lien pour connaître les formulaires qui doivent être remplis. Pour plus de précisions sur le processus d’indemnisation, communiquez avec l’équipe de votre institution financière assignée à la Garantie − PCE d’EDC.

| Demande d’indemnisation forfaitaire | Demande d’indemnisation visant une perte résiduelle ** |

• Avis de demande (forfaitaire) • Détails de la demande (forfaitaire) • Subrogation et quittance • Plan d’exécution * | • Avis d’intention d’exécuter (perte résiduelle) • Détails de la demande (perte résiduelle) • Subrogation et quittance

|

* Bien que le plan d’exécution ne soit pas fourni dans le lien des formulaires ci-dessus, il doit être inclus dans le dossier de demande de l’institution financière lorsqu’il s’agit d’une perte résiduelle (conformément aux modalités de la Garantie − PCE d’EDC).

** L’indemnisation pour une perte résiduelle est parfois la seule option. Communiquez avec l’équipe de votre institution financière assignée à la Garantie − PCE d’EDC pour en savoir plus.

EDC ne facture pas de commission sur la Garantie − PCE d’EDC une fois que l’Avis de demande (indemnité forfaitaire) ou l’Avis d’intention d’exécuter (perte résiduelle) a été soumis. Toute la commission accumulée (reportée ou non) avant la demande à EDC doit être payée.

La Garantie − PCE d’EDC est gérée de la même façon et utilise les mêmes processus que les autres solutions d’EDC.

Non. Le taux d’intérêt, la commission de montage et les frais d’administration facturés au client pour un prêt sont entièrement à la discrétion de l’institution. EDC, pour sa part, facture à ces dernières des frais fixes de 1,8 % sur le montant du prêt accordé (les paiements sont différés pendant six mois) et ne leur demande aucune commission de montage.

Oui. Votre institution financière dispose d’une marge de manœuvre pour moduler les critères d’une Garantie – PCE d’EDC, pourvu qu’elle respecte les paramètres indiqués à l’approbation de la garantie. Vous pourriez par exemple choisir de ne consentir que des prêts à terme, de hausser la cote de risque minimale pour l’emprunteur ou encore de réduire le montant maximal des prêts offerts.

Nous sommes conscients que ce ne sont pas toutes les institutions qui se basent sur la cote de S&P, et c’est pourquoi nous leur permettons maintenant d’utiliser la cote de PD afin d’offrir plus de flexibilité. Étant donné que ce programme doit être déployé et contrôlé dans de nombreuses institutions, votre institution doit choisir une de ces deux options.